——与上下游之间的关系

编者按:

铝是一种可循环利用的资源,再生铝是经重新熔化提炼而得到的铝合金或铝金属。目前再生铝占世界原铝年产量的1/3以上。我国是铝产量的大国,但是和其他的发达国家相比,行业结构不尽合理,产业规模发展落后,发展再生铝产业可以较好地化解我国铝行业的危机,符合我国可持续发展的要求。本刊根据相关资料汇编成《中国再生铝行业分析报告》,旨在为业内人士提供一个较为集中的可供参考的文字资料,以方便工作与学习。因资源有限、水平有限等原因,难免多有不足,敬请谅解并指正。

一、上游行业与再生铝企业的关系

再生铝行业的主要产品为各种牌号的铝合金锭,其上游行业主要是供给废铝材料的行业。长期以来,我国废铝材料的来源以进口为主,广东和浙江是主要进口港。直到最近几年,随着国内废铝回收量增加,我国废铝的供给结构从进口为主逐步转变为国内回收为主,2016 年我国进口废铝 191 万吨。

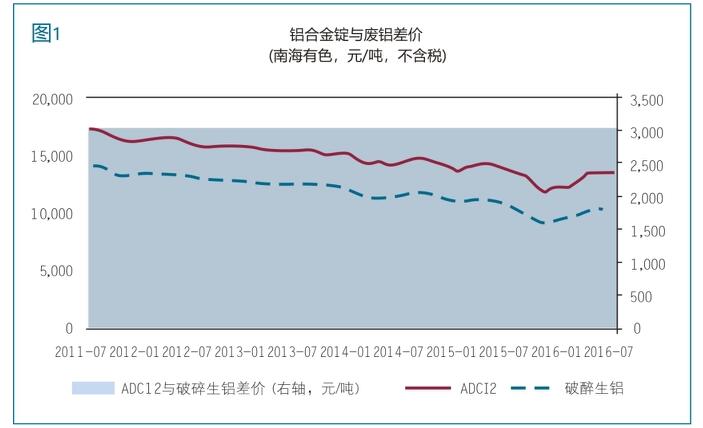

废铝的材料成本构成再生铝行业生产成本的主要部分。铝合金锭价格与废铝价格的变动关系如下图1所示,铝合金锭价格与废铝价格之间是正相关关系,而且铝合金锭价格与废铝价格之间会保持一个稳定的价差。

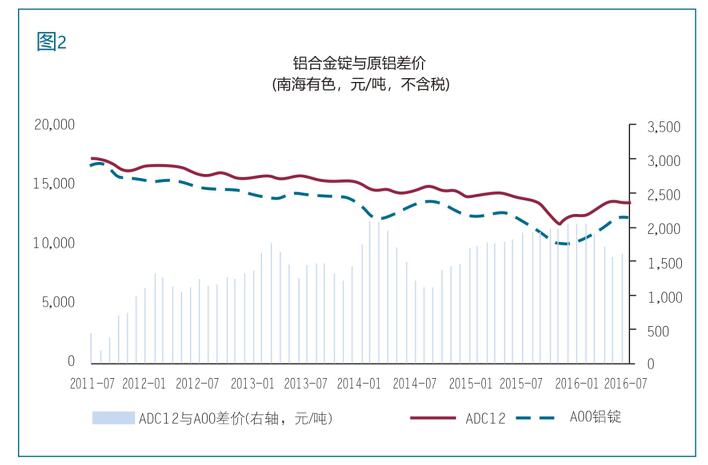

铝合金锭也可以由原铝生产,铝合金锭价格与原铝价格之间的变动关系如图2所示。铝合金锭价格与原铝价格之间也是正相关关系,但是铝合金锭价格与原铝价格之间的价差是不稳定的。

铝合金锭与废铝之间能够保持一个稳定的价差,主要是因为:(1)废铝属于废旧资源,对于初始提供者而言,无论废铝的机会成本还是废铝的会计成本都是很低的,因而废铝的降价空间很大;(2)废铝的供求关系总体供给偏紧,废铝供应商对于废铝价格涨跌的控制能力相对较强;(3)废铝行业对再生铝行业具有很强的依赖性,废铝除了提供再生铝企业生产铝合金锭外,基本没有其他规模化生产的用途。因此,根据废铝的成本特征以及废铝行业与再生铝行业之间的博弈关系,废铝供应商为再生铝企业提供了废铝与铝合金锭之间稳定的价差。

铝合金锭与原铝之间的价差是不稳定的,主要是因为:(1)原铝是有生产成本的,如果价格下降触及生产成本,就可能减产而导致库存减少,进而价格回升,原铝的降价空间受制于生产成本存在阻力,价格下降的弹性较小;(2)原铝产能过剩,原铝的供求关系总体供给过剩,原铝供应商对于原铝价格涨跌的控制能力相对较弱。

二、上游行业的发展对再生铝行业的影响

一方面,我国铝资源的社会积蓄量正在迅速增加,2003 年铝消费首次突破 500 万吨,到 2016 年消费量已经超过 3000 万吨。根据有色金属工业协会再生金属分会的计算,我国本世纪以来投入使用的铝产品预期寿命在 15-18 年, 到 2020 年,本世纪初消费的铝开始进入报废期,届时中国将成为废铝资源大国,为我国再生铝行业发展提供有力支撑。从可以预见的废铝供应市场的变化趋势分析,废铝供应未来由紧缺转为充足将促使废铝价格下降和再生铝企业生产规模上升,同时将促使再生铝产品的牌号种类及应用范围扩大。因此,再生铝行业的利润规模在长期内是逐步增长的趋势。另一方面,我国的资源回收体系也在不断完善。《再生资源回收体系建设中长期规划(2015-2020)》《再生有色金属产业发展推进计划》《循环经济发展战略及近期行动计划》等政策法规将废旧金属回收体系的完善作为主要任务 之一,规定利用、规范和整合现有废旧有色金属回收渠道,加快废旧有色金属规范化交易和集中处理,逐步在全国形成覆盖全社会的再生有色金属回收利用体系。随着循环经济的大力推广,废铝回收系统将更加高效,废铝分选能力逐渐提高,废铝的定价可能更加便利。

三、下游产业对再生铝的需求状况

我国的再生铝主要用于生产汽车、摩托车、机械设备、通信电子和家电家具行业中的铝合金铸件和压铸件。

(一)汽车行业

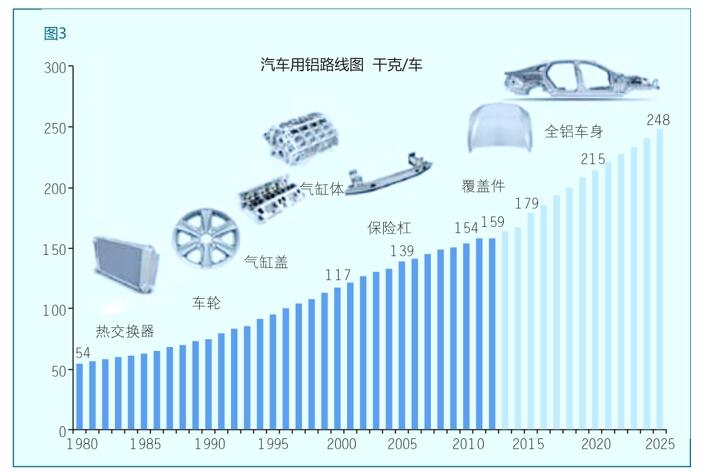

铝合金在汽车零部件中的运用在上世纪就已经得到普及。1980 年北美每辆轻型汽车的含铝量就达到 54 千克(轻型汽车一般是指重量低于3.5 吨的乘用车和轻型商用车,占全球汽车产量的 95%左右),汽车用铝普及较早的是车轮、气缸盖、气缸体、曲轴箱、进气管、带轮、变速箱、油泵等部件,这些部件一般是用铸造铝合金铸造而成。在节能减排的压力之下,近年来汽车轻量化快速发展,用铝量扩展到覆盖件、全铝车身等部件。

根据上述研究的估计,2015 年北美轻型汽车的平均含铝量为 179 千克,用铝总量约为 312 万吨,其中再生铝用量超过一半。 2002-2015 年北美轻型汽车的单车用铝量及其分布如下表:

从上表可以看出,目前汽车用铝中,占比较大的主要是发动机和动力传送系统、车轮等铸造部件,铝合金铸造件主要用再生铝合金生产,再生铝在每辆车上的用量可以达到 120 千克以上。

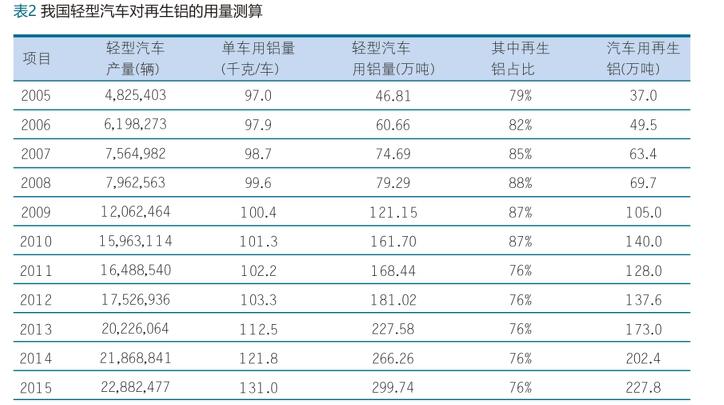

根据上述研究的估计,2015 年全球轻型汽车消费铝 1140 万吨。按照 2015 年全球轻型汽车产量 8703 万辆计算,约合 131 千克/车。该研究预测,到 2020 年全球轻型汽车用铝量可达到 1480 万吨,其中再生铝用量约占一半,超过 700 万吨。 我国是全球汽车产销第一大国,根据汽车工业协会数据,2016 年我国全年累计生产汽车 2811.9 万辆,其中轻型汽车 2684 万辆,我国轻型汽车对再生铝的用量测算如下:

除轻型汽车外,我国的中型、重型商用车的用铝量也有很大潜力。例如半挂车、厢式货车、冷藏车、邮政车、运油车、矿物砂石车等货车以及公共汽车,对其进行轻量化具有显著的经济效益,且其用铝材都是通用工业用材,不需要专门的铝合金和生产线。

2016 年我国新能源汽车产量达 51.7 万辆,全铝车身的新能源汽车,可以通过减重增加续航能力,而且能够降低电池成本,从而减少汽车整体制造的成本,获得更好的经济效益,因此新能源汽车的单车用铝量大于传统汽车。

根据中国有色金属工业协会再生金属分会《2015 年中国再生有色金属产业发展报告再生铝篇》,2015 年我国汽车用再生铝总量达到 260 万吨。《中国制造 2025》指出轻量化是汽车技术突破的重点,根据工信部规定, 汽车的 CO2排放标准将从 2015 年的 155g/km 降到 2020 年的 112g/km,降幅达 28%。国家对于国内乘用车企业燃料消耗标准也将从 2015 年的 5.9L/100km 下降到 2020 年的 4.5L/100km,降幅高达 24%。在汽车轻量化以及新能源汽车产量增加的背景下,铝合金在我国汽车行业的运用还有很大增长潜力。

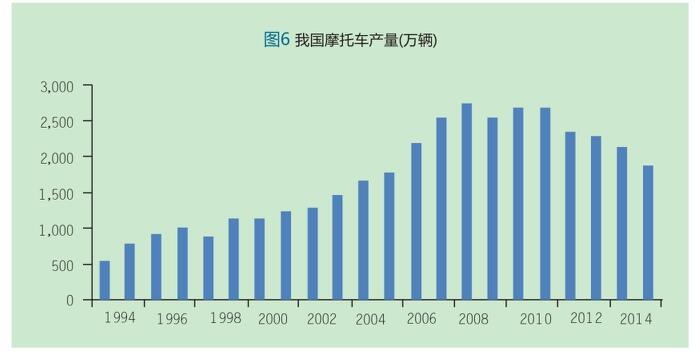

(二)摩托车

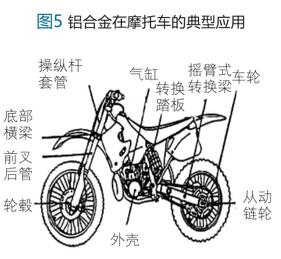

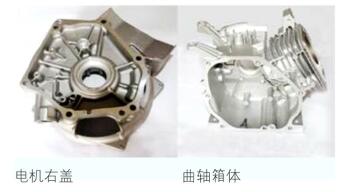

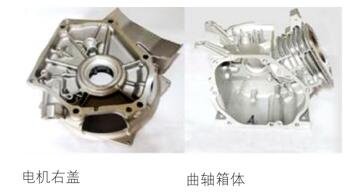

摩托车工业是应用铝合金较多的行业,其中绝大部分为再生铝铸件,主要包括曲轴箱、气缸盖、气缸体、减震器、制动器、边盖、手柄、摩托车边罩连接体、摩托车手把罩等。

我国自 1993 年以来成为全球摩托车最大生产国。2016 年我国摩托车产量为 1682.08 万量,其中出口 813.46 万辆。我国摩托车产量 2011 年以来持续下滑。由于受汽车、电动车的冲击,我国农村摩托车市场逐渐缩小,我国摩托车行业中短期仍将面临压力。

根据中国有色金属工业协会再生金属分会的《2015 年中国再生有色金属产业发展报告(再生篇)》,2015 年我国摩托车用再生铝总量达到 40 万吨。

(三)机械设备

再生铝在机械设备行业的应用广泛,典型应用是内燃机制造业、传动部件制造业、电机及各式机具的箱体、壳体、罩子和其他机械部件,最终产品有各类泵、压缩机,农业和园林机械如割草机等。

机械工业是国民经济重要组成部分,2016 年机械工业规模以上企业实现主营业务收入 24.55 万亿元,占全国工业的比重达 21%。2016 年机械工业增加值同比增长 9.6%,其中通用设备制造业增长 5.9%,专用设备制造业增长 6.7%,汽车制造业增长 15.5%,电气机械及器材制造业增长 8.5%,仪器仪表制造业增长 9.4%,增速较 2015 年相比均有提升。我国 2013-2015 年机械设备行业各子行业规模以上企业主营业务收入增长情况如下:

(四)通信及电子

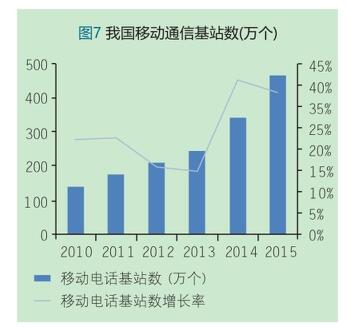

再生铝合金在通信和电子领域的应用主要是各种铝合金结构件以及铝合金外观件。在通讯基站设备中,滤波器、双工器、散热器、功率放大器、通讯基站机架等设备采用铝合金压铸件和铸造件,在消费电子领域的应用主要是手机和笔记本电脑的全铝机壳、铝中框以及内部铝结构件。

我国的移动通信设备市场增长迅速,2016 年,我国通信运营业移动通信投资 2355 亿元,同比增长 15.04%,新增移动通信基站 92.6 万个,总数达 559 万个。其中 4G 基站新增 86.1 万个,总数达到 263 万个。据全球著名咨询公司 InfoneticsResearch(美国通信市场研究公司)分析,基站设备占移动通信基础设备总投资额的 40%,一个移动通信基站对铝合金压铸结构件的采购成本约占到其整体投资金额的 16%。照此计算,则我国移动通信基站设备市场对压铸铝合金锭的需求约为 17 万吨。

近年来,伴随着移动网络的发展,消费电子行业尤其是智能移动设备获得了快速增长。铝合金在消费电子的运用有笔记本电脑、手机、平板电脑的内部结构件、中框、外壳和支架。在轻薄和时尚潮流带动下,消费电子金属外观件和内构件渗透率逐步上升,例如苹果系列的 Mac、iPhone、iPad 产品外壳均以铝合金为主,而诸如三星、华为、华硕等品牌的产品也越来越多地配置铝合金的外壳。手机金属外壳渗透率由 2012 年的10%上升至 2016 年的 38%。随着行业发展, 一些国内厂商已经掌握了采用压铸方法生产消费电子外观件的工艺,再生铝合金在消费电子领域的应用也将获得拓展。

家用电器工业是再生铝的重要消费行业,如洗衣机的洗涤筒支架、电饭锅的内锅、电熨斗的底板。家用电器分为大家电和小家电,大家电包括电冰箱、冰柜、 空调器、洗衣机、微波炉等,小家电包括电风扇、吸尘器、食品加工机、电吹风、电熨斗、电饭锅(煲)、咖啡机、电水壶、电烤面包器等。从近年来我国家电行业的发展情况来看,伴随着人们生活水平和消费水平的提高,新修住宅的装修、旧住宅的改造以及家电的更新换代等都为家电产品带来了广阔的市场空间。

四、下游产业与再生铝企业的关系

再生铝合金生产企业的下游主要是生产各类铝合金铸造件(和压铸件)的企业,其应用领域主要是汽车和摩托车、各类机械和五金、通信、消费电子、家用电器等行业。下游行业尤其是汽车行业的增长对再生铝行业发展非常重要。

大部分再生铝合金企业与下游客户建立了稳定的供货关系,并实行以销定产。铝合金企业与下游客户间的供货关系一般比较稳定,这是因为,同一牌号铝合金锭,其成分及物理性能的细微差异也可能造成客户产品合格率或良品率的差别,相同牌号的铝合金材料,由于客户的铸造工艺不同,其产品的合格率或良品 率也可能存在差异,这就要求上下游企业保持紧密的技术合作,尤其对于汽车等对铸件产品要求较严的领域,其替换供应商需要一定的时间和成本。

铝合金锭的运输成本较高,具有一定的供给半径限制。因此大部分再生铝企业会选择靠近下游客户的地方选址建厂。近年来,国内领先的再生铝企业在新厂布局时更加注重与下游零件铸造企业紧密合作,铝液直供的供料模式被逐渐采用,一方面就近配套降低成本,另一方面确立更加长期稳定的供应关系,形成利益共同体。

五、下游产业的发展对再生铝行业的影响

一方面,再生铝的应用下游还在保持增长,“十二五”期间我国汽车产量年均增长 14.4%,目前仍然保持较快的增长速度。我国摩托车产量近年来保持缓慢下滑的态势。通信领域是用铝增长较快的领域。

另一方面,铸造工艺的发展扩展了再生铝的应用领域。例如手机壳压铸技术已经被部分企业掌握,为再生铝向消费电子外观件市场的拓展打开了空间。

28.5万

28.5万