——行业特征和影响因素

编者按:

铝是一种可循环利用的资源,再生铝是经重新熔化提炼而得到的铝合金或铝金属。目前再生铝占世界原铝年产量的1/3以上。我国是铝产量的大国,但是和其他的发达国家相比,行业结构不尽合理,产业规模发展落后,发展再生铝产业可以较好地化解我国铝行业的危机,符合我国可持续发展的要求。本刊根据相关资料汇编成《中国再生铝行业分析报告》,旨在为业内人士提供一个较为集中的可供参考的文字资料,以方便工作与学习。因资源有限、水平有限等原因,难免多有不足,敬请谅解并指正。

一、行业技术水平及发展趋势

再生铝合金的生产过程可划分为预处理、熔炼(包括精炼)、铸锭三个阶段,其基本流程是:将废铝通过高温熔成液态,加入合金元素(例如镁、铜、锰、硅 等),或者通过加入 A00 铝锭等方式降低某些合金元素含量,得到目标含量的铝合金溶液,再冷却浇铸为铝合金锭。在精炼过程中需要去除铝水中的杂质、气体,并通过控制熔炼温度、时间和加入添加剂等方式优化铝合金锭的机械性能。行业技术的发展围绕降低能耗、提高铝回收率、提高产品质量几个主题。

(1)预处理技术废铝预处理的目的,一是去除废铝中混杂的其他金属与非金属;二是按成分或合金牌号分类,使废铝成分得到充分利用;三是将废料的油污、涂料、水分等清除干净,以减少熔炼过程产生的杂质、烟气,降低能耗。近年来破碎、筛分、磁选、涡电流分选、浮选等自动化预处理生产线得到推广,目前大部分企业采取自动化预处理生产线和人工分选相结合的方式进行废铝预处理。

(2)熔炼技术熔炼的过程是将废铝加入熔炼炉内升温使之融化为液态,经过扒渣、测温和成分检测等工序,转入精炼炉中,加入硅、铜等元素,经过除气、除渣精炼等步骤,精炼过的铝合金液经过浇铸线浇铸为铝锭。熔炼技术发展的方向,一是降低烧损、降低能耗,从而提高铝回收率和经济效益;二是提高精炼效果,提高铝合金液的纯净度和均匀度,提高产品质量。再生铝熔炼设备包括各种类型的反射炉和感应炉,以及进行铝渣处理的回转炉。反射炉是目前使用较普遍的炉型,最近几年,国产双室反射炉在行业中得到应用,单炉容量达到 100 吨,可提高熔炼效率和降低金属烧损。再生铝普遍使用的燃料是天然气和煤气,煤气通过建造煤气发生炉,由煤转化成煤气燃烧生产。能耗是再生铝生产工艺中重点考虑的问题,部分企业配备了蓄热式燃烧设备,对烟气余热进行利用,一些企业还在熔炼炉的烟气出口处建设烟气二次燃烧设备,不但提高了热效率,也降低了对环境的影响。

为了降低能耗和烧损,部分企业采用了低温熔炼和沉浸式熔炼的工艺。从 2005 年开始,部分大型再生铝企业开始将工厂建在下游客户附近,尝试对客户进行铝水直供的生产模式,这种模式避免了重熔铝锭造成的能耗和烧损,提高供需双方的经济效益,但是铝水运输比铝锭运输的成本和风险有所增加。

再生铝合金的性能主要由合金成分和物理性能两方面组成,早期我国再生铝合金的下游覆盖领域主要是摩托车配件、通用机械配件等行业,这些行业对铝合金的质量要求偏重于合金元素成分,对材料的物理性能关注不多。随着再生铝的应用向汽车、通信、航海航空等领域不断拓展,这些行业对再生铝的质量要求不仅是合金元素成分,还有物理性能的要求。生产过程中,配料、熔炼温度、时间、精炼工艺和精炼剂选择等因素都会对铝合金的物理性能造成影响,因此再生铝的产品质量控制是一个复杂的过程,需要企业对生产工艺进行长期的摸索,并对生产过程进行细致的管理。目前再生铝行业已经开始推广电磁搅拌、在线精炼等技术来提高再生铝产品的质量,生产水平的提升和标准化,还需要企业长时间的投入和积累。

下游铸件客户对再生铝产品质量的评价主要基于其铸件的最终合格率或良品率,而影响合格率或良品率的因素有很多,除了铝合金材料的材料质量,也与客户的铸造工艺特点有关,再生铝企业在与客户长期稳定的合作中,不断增加对客户的了解,从而针对客户的工艺特征等进行产品开发。随着再生铝下游应用领域的拓展,再生铝企业之间的技术差异将在技术服务和新产品开发能力方面体现出来。

二、行业特征

1、废铝供应偏紧

再生铝企业的废铝采购主要指旧废铝,而旧废铝又主要来源于报废的建筑材料、汽车、通用机械、电器、电网设施等,国内的建筑、汽车、机械等行业的发展在过去经历了快速增长的周期,但是,由于我国的工业化、城市化进程较晚,而且,建筑物、汽车、机械设备的使用寿命均有一个较长的周期。因此,尽管相应的旧废铝的社会保有量也有快速增长,但增长期相对滞后,截至目前,国内废铝的供求关系总体上仍然供应偏紧。随着价格波动,废铝与铝合金锭之间可以保持相对稳定的价差,而原铝和铝合金锭之间的价差是不稳定的。这意味着,废铝的供应商对废铝价格具有较强的控制能力,从而表明废铝卖方市场的特征。

2、产品结构

在国内的再生铝产品结构中,主要为压铸铝合金和铸造铝合金,变形铝合金产品很少。

3、行业的地域性

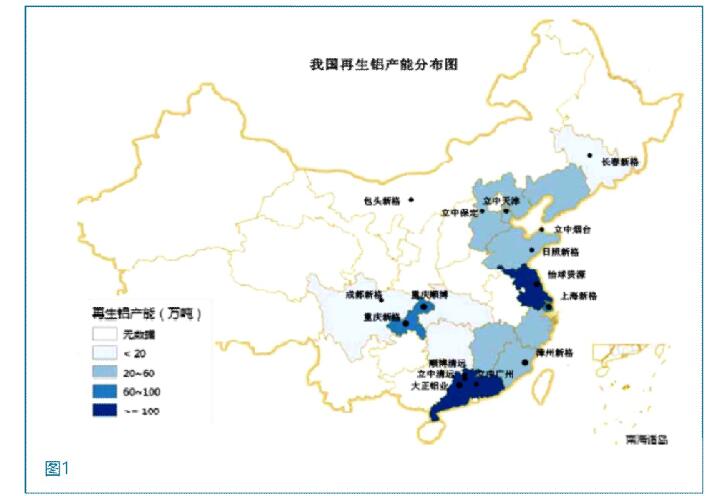

再生铝企业的区域布局主要取决于原材料和市场两个因素。从原材料来源分析,再生铝行业起步之时,原材料主要依赖于进口,因此企业集中分布在沿海口岸地区,所形成的珠江三角洲、长江三角洲及环渤海区域等产业集聚区至今还是中国再生铝的主要产地和原材料集散地。目前,珠三角主要规模企业有 10 余家, 区域年产能超过 180 万吨;江浙沪地区规模再生铝企业超过 15 家,区域年产能约为 200 万吨;环渤海地区,主要规模再生铝企业接近 10 家,年产能约为 100 万吨。

近年来,随着国内废铝增加,再生铝企业有向内地拓展的趋势,成渝地区由于汽车工业的大力发展,零件配套企业众多,目前该地区年产量超过 10 万吨 的再生铝企业 3 家,区域产能约 80 万吨。

下图为根据亚洲金属网基于全国 90 个再生铝工厂调研结果绘制的我国再生铝产能和知名企业分布地图:

4、行业的周期性和季节性

(1)行业的周期性。再生铝产品主要应用于汽车、摩托车、机械设备等下游行业,这些行业的增长周期与宏观经济增长周期密切相关,再生铝行业受下游行业需求波动的影响, 也表现出与宏观经济波动相关性较强的周期性特征。由于成本与材质的差异,再生铝和原铝的产品应用不同,但是原铝产品和再生铝产品的市场需求总体上都是受宏观经济波动影响的,都属于周期性行业,因此,原铝价格的波动可以用来描述整个铝行业的波动。

(2)行业的季节性。再生铝生产并没有明显的季节性。大部分再生铝企业采取以销定产的方式安排生产,因此其产量随下游需求波动。由于中国传统假期和部分暑期部分客户放 高温假,二月份和八月份再生铝产量可能相应减少。

二、影响再生铝行业发展的因素

1、有利因素

(1)废铝供应格局改善

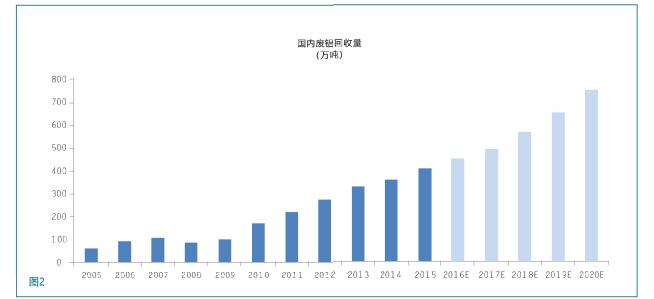

由于我国的城市化、工业化进程较晚,废铝的社会保有量不足,2009 年以前国内再生铝行业的废铝材料主要以进口为主,贸易比例占全球铝废料的一半以上,跨国配置资源的国家或地区超过 80 个。2002 年-2016 年,国内累计进口铝废料 2,926 万吨,平均每年进口 195 万吨。从 2011 年开始,我国铝废料进口量呈现负增长,截至 2016 年,已经连续 6 年下降,国内铝废料回收量稳步提高。 据不完全统计,“十二五”期间,国内铝废料回收总量接近 1600 万吨;其中 2015 年回收量约 410 万吨,同比增长 14%。目前,再生铝行业已经转变为国内废料为主导的新格局。但是,目前废铝市场的供应总体仍然偏紧。我国的铝消费量自 2003 年以来大幅增长,而我国铝制品的平均报废周期为 15 年-18 年。根据测算,2017 年以前我国国内废铝产生量将以 10%的速度增长。2017 年以后,随着报废高峰期到来,增速将达到 15%以上。随着国内废铝产生量迅速增加,未来几年废铝的供求关系可能发生逆转,从供不应求变为供过于求。而且,由于废铝对于初始提供者的机会成本和会计成本很小,废铝价格的下降通道可能逐步打开。

(2)国家产业政策的支持

再生铝行业利用各种废铝材料生产铝合金金,相对于铝土矿、氧化铝、电解铝、铝合金的生产工艺路线,极大地减少了热能消耗和温室气体排放,也不会破坏地表植被,而且实现了铝资源的循环利用,再生铝行业在资源节约、节能减排、环境保护方面具有重大的社会效益。因此,再生铝行业属于《产业结构调整指导目录》规定的鼓励类行业,得到国家产业政策的支持。

(3)《铝行业规范条件》的实施

我国再生铝行业的小型生产企业数量众多,小企业的生产设备、环保设施相对落后,而且,小企业众多造成了行业产能过剩。2013 年 7 月 18 日,工业和信息化部公告了《铝行业规范条件》,其中,对再生铝项目在企业布局、规模和外部条件、质量、工艺和装备、能源消耗、资源消耗及综合利用、环境保护、安全生产与职业病防治等方面提出要求。《铝行业规范条件》的实施,一方面提高了再生铝行业的进入壁垒;另一方面,通过节能、安全、环保等部门对《铝行业 规范条件》的贯彻实施,有助于清理再生铝行业内不符合条件的落后产能,改善行业内符合条件企业的经营环境。

(4)工艺技术及装备水平不断提高

国内再生铝行业经过多年发展,工艺技术及装备水平不断提高,在规模化生产的企业中,典型的作业流程包括预处理、加料、熔化、撇渣、精炼、合金化处理、铸造等工艺得到了普及。在预处理领域,铝废料的破碎、磁选、涡选、重介质分选和激光诱导分选生产线已取得突破性进展,部分企业已经投入使用了全自动废铝分选线,并在持续改进优化设计。在熔炼领域,大型化、专业化的再生铝熔炼炉得到很好的推广作用。目前我国再生铝双室熔炼炉容量已经达到百吨级,余热利用、蓄热式燃烧、电磁搅拌、在线精炼等先进熔炼技术也已在行业内得到应用,吨铝能源消耗接近国际水平。在环保领域,再生铝行业污染物治理技术和设备进一步升级,专业化除尘设备、烟气二次燃烧快速冷却技术以及针对废料的放射性检测设备等均已在行业内得到应用并取得积极成效。

(5)再生铝应用领域的逐步扩展

铝作为一种性能优越、可回收性强的金属,其应用范围正不断扩大。随着经济转型和消费升级,消费相关的铝需求(电子、电器、包装)以及汽车和轨交的轻量化需求将发挥越来越大的作用,比如电力行业铝代铜、汽车行业铝代钢、铝代锌,建筑领域铝代木等。再生铝生产工艺水平的提升也为其应用领域拓展打开了空间,早期我国的再生铝主要用于汽车、摩托车、通用机械行业,目前随着再生铝合金锭材料在纯度、机械性能等方面的改善,通信、航海、易拉罐等行业已经开始使用再生铝,汽车用再生铝的部件也在不断拓展。铸造工艺的发展也为再生铝的应用拓展提供了机遇。例如近年来手机外壳压铸技术的发展,使得手机壳也可以利用再生铝压铸。

2、不利因素

(1)产能装置落后的小型企业数量众多

我国再生铝行业产能分散,小型生产企业数量众多,国内再生铝企业的家数大约 1,000 家,而产能到达 10 万吨的仅有 30 余家企业。2013 年 7 月 18 日,工业和信息化部公告了《铝行业规范条件》,其中,对再生铝项目在企业布局、规模和外部条件、质量、工艺和装备、能源消耗、资源消耗及综合利用、环境保护、安全生产与职业病防治等方面提出要求。截至目前,通过了省级工业和信息化主管部门核实、专家组审核、现场核查及网上公示,并由工业和信息化部公告确认的符合《铝行业规范条件》的企业有 29 家,总产能为 362.5 万吨。根据公告的再生铝企业的数量及产能规模,再生铝行业的市场集中度已有所提高,产业 结构在逐步优化。但是,已公告的企业数量占再生铝企业总量的比例还很低,这意味着不符合《铝行业规范条件》的再生铝企业的占比可能还很高,企业数量可能还很多。小企业的生产设备、技术工艺、环保设施相对落后,产品档次较低,大量存在的小企业加剧了低端产品的价格竞争,影响了行业的利润水平,也不利于行业的产品升级。

(2)产品结构不均衡

根据我国的质量标准体系,铝合金产品主要包括压铸铝合金、铸造铝合金和变形铝合金,受废铝材质、生产工艺等限制,国内再生铝产品中变形铝合金还很少,主要为压铸铝合金和铸造铝合金,而变形铝合金具有广泛的应用领域,特别是在建筑材料方面。相比之下,在发达国家的再生铝产品结构中,变形铝合金超过一半的比例。

28.5万

28.5万