4.铝合金压铸市场是优质赛道

4.1 车用铝合金市场情况(欧洲 vs 中国)

4.1.1 受益新能源汽车用铝量增长,欧洲汽车铝合金市场稳步增长

根据汽车研究机构 Duckerfrontier 发布的欧洲乘用车用铝量报告,2018 年欧盟乘用车产量 1680 万辆, 预计欧洲汽车产量将稳步增长,2019 年至 2025 年的年复合增长率为 1.54%。2019 年小型车(如大众高尔夫、福特福克斯等)在乘用车产量中占比最大达 43%,预计到 2025 年,细分市场仍保持当前的态势,微型车市场的增长将更为强劲,而普通型车市场的增长将有所放缓。

2018 年欧洲电动乘用车产量 38.3 万辆,预计电动乘用车(BEV 和 PHEV)的产量将迅速增加,2025 年将达到 332 万辆,2019 年到 2025 年的年均增长率将超过 30%。2018 年 BEV 纯电动车与 PHEV 混合式电动 车产量分别为18 万辆和20 万辆。与 PHEV 混合动力相比,预计 BEV 纯电动车型产量将呈现更强劲的增长, 2025 年产量达 228 万辆,年均增幅为 42.6%。

2019 年欧洲乘用车单车平均用铝量约 179kg,整个乘用车市场(包括电动汽车)的铝总用量估算为 298.9 万吨,其中铝铸件占比最大约为 65%。预计 2025 年欧洲平均每辆乘用车的铝用量将比 2019 年增加约 20kg, 欧洲乘用车铝合金总用量将达到 363.5 万吨,铝铸件仍是主要的应用产品。

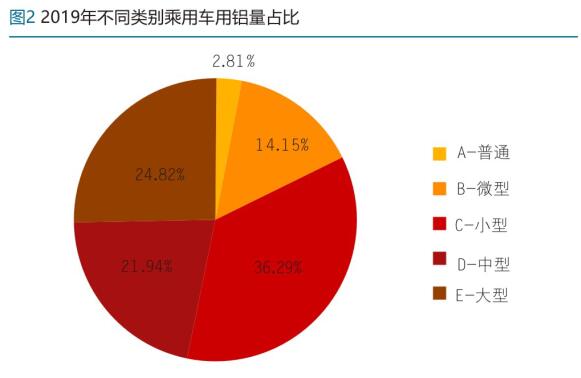

2019 年,小型车占乘用车铝总需求量的份额比例最大达 36%,合计铝用量 108.5 万吨。大型乘用车的单车平均用铝量最高,达 442kg/辆。预计 2025 年各种类型车的单车平均用铝量均有所增长,平均单车用铝 量从 2019 年的 179.2kg 上升至 198.8kg。

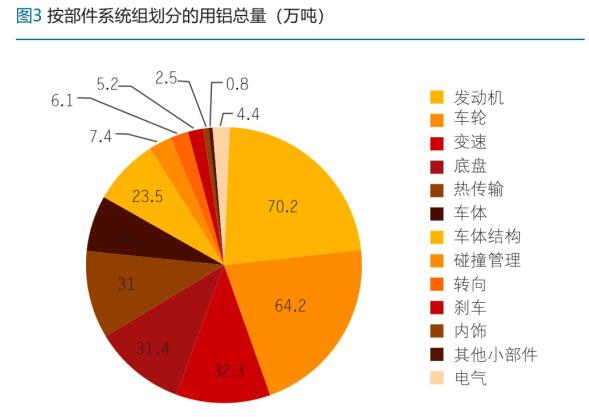

乘用车各部件系统中发动机、车轮、变速器、底盘、热传输的用铝需求量较大,分别为 70.2、64.2、32.3、 31.4、31 万吨,发动机和车轮的用铝量占据汽车总用铝的 45%。随着电动汽车产量的加速,电池箱和电动机外壳的平均用铝量将快速增长。

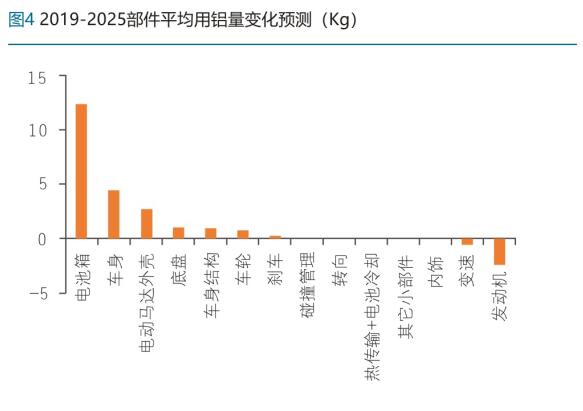

到 2025 年,电气化组件将是主要的增长领域,电池箱和车身将成为用铝量平均增长的最大受益者。其中,电池箱的用铝量占未来铝用量平均增量的近 2/3。传统动力系统部件的铝需求将会下降。按照部件成形工艺划分的用铝量,铸铝部件一直占铝总用量的大部分份额。至 2025 年,铝型材和薄板将获取更多市场份额,这主要是来自电气系统铝部件和车身铝部件需求的增加。

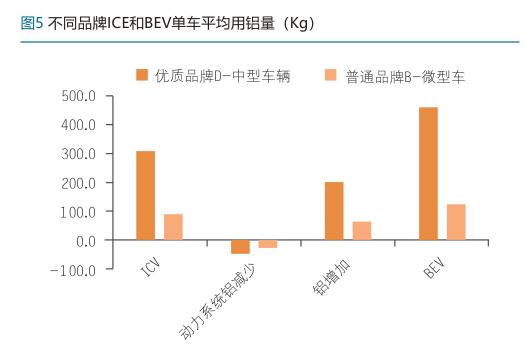

BEV 电动车型铝用量明显高于 ICE 燃油车型,这主要是由于 BEV 车的电池箱使用了铝材。总的来说,车辆级别越大,BEV 和 ICE 车型的用铝量差异就越大。在 PHEV 车型中使用的大型动力电池,以及在 PHEV 车型中使用的双动力系统组件,是驱动汽车用铝增长的强大动力。电动汽车的增长将进一步提高每辆汽车的 平均用铝量。

4.1.2 汽车轻量化需求驱动,中国汽车铝合金市场前景广阔

2017 年中国汽车总产量 2902 万辆,2018-2019 年由于整体经济增速放缓,车市遇冷,产量分别为 2781 和 2572 万辆,同比分别下滑 4.16%和 7.51%。根据国际铝业协会发布的《中国汽车工业用铝量评估报告(20162030)》,研究对象为乘用车、货车、客车和特种车,2017 年汽车行业用铝量为 390 万吨,2018 年汽车行业用铝量同比下滑 2.56%至 380 万吨,下滑幅度小于汽车产量变化。2017 年至 2018 年汽车行业平均单车用 铝量由 134kg 上升至 137kg。预测 2030 年中国汽车行业用铝量将达 1070 万吨,年复合增长率为 9%。

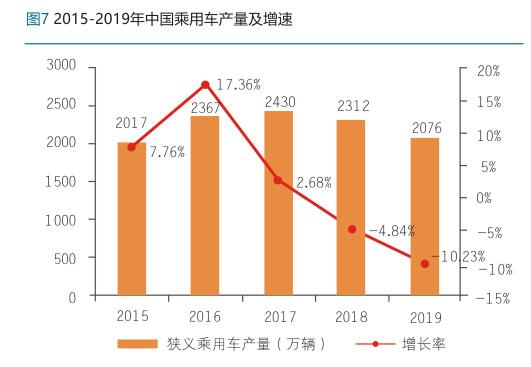

2018 年和 2019 年中国乘用车产量分别为 2312 和 2076 万辆,同比分别下滑 4.84%和 10.23%。2017 年 至 2018 年乘用车铝消费量从 290 万吨下降至 280 万吨,同比下滑 3.6%。乘用车单车平均用铝量从 119kg 上 升至 121kg,主要原因是 2018 年新能源汽车产量显著增加,其中纯电动汽车需求强劲。

2018 年车市不景气的情况下,新能源汽车产量强势增长至 107 万辆,同比上升 80.36%,2019 年新能源汽车补贴退坡叠加经济不景气,新能源汽车产量增速放缓上升至 109 万辆,同比上升 2.04%。新能源汽车中 BEV 纯电动车增长势头强劲,2019 年产量在新能源汽车中占比达 80%。预计至 2030 年,新能源乘用车产量将上升至 1160 万辆,复合增长率 22%,BEV 纯电动汽车产量将上升至 920 万辆,复合增长率达 23%。

2017 至 2018 年中国新能源汽车用铝量从 7.5 万吨上升至 14.6 万吨,同比增长 95%。在政府制定的节能减排目标的推动下,中国新能源汽车行业的前景乐观,预计到 2030 年,中国新能源汽车行业使用铝的比例将从目前占铝消费总量的 3.8%升至 29.4%。2018 年,新能源汽车的平均铝消耗量估计为 141.5 千克(纯电动汽车 128.4 千克,混合动力汽车为 179.6 千克)。预测到 2030 年新能源汽车单车用铝量将超过 280 千克,纯电动汽车单车用铝量将达到 283.5 千克。

2018 年,中国生产了 2210 万辆燃油车,比2017 年下降 8.6%。据统计,2018 年燃油车生产消耗了260 万吨铝,平均单车用铝量为 118.7kg。鉴于政府对新能源汽车的明确鼓励措施,中国燃油车行业的前景不被看好,预测未来 10 年,中国的燃油车产量将保持在或接近 2018 年的水平。预计到 2030 年,由于铝的使用量增加以及实现轻量化的需要,燃油车的铝总消费量将稳步增长,并由目前的 260万吨增至490 万吨。此外,其他车辆消耗的铝总量为 110 万吨,包括公共汽车、货车、特种车和两轮、三轮自行车。2018 年按单车消费铝量计算,新能源客车行业铝消耗量大,预计每辆客车消耗铝 210kg。PHEV 汽车、BEV 汽车和 ICE 汽车的单车铝消耗量分别为 179.6kg、128.4kg 和 118.7kg,与美国、日本等发达国家相比,中国汽车铝的用量还有较大差距。

据 CM 调查,2018 年铝铸件的消费量约为 290 万吨,占总消费量的 75%。CM 预测,随着纯电动汽车 (BEV)在未来的市场份额越来越大,铸件的份额将会下降,而主要用于制造电池外壳和车身板的轧制产品份额将会增加。

4.2 国内铝合金精密压铸件企业异同

国内主要从事汽车铝合金精密压铸件业务的上市公司有广东鸿图、鸿特精密(现:派生科技)、旭升股份、爱柯迪和文灿股份。 各公司在行业中有各自擅长的领域,广东鸿图主要做中大件包括动力总成系统、传动系统和新能源汽车的结构件。鸿特精密的主要产品是应用于汽车发动机、变速箱及底盘制造的铝合金精密压铸件及其总成。旭升股份凭借模具上的优势,拿到了特斯拉的订单,因此在新能源汽车方面份额占据绝对优势,拓展业务至锻造领域体现了其差异化战略。爱柯迪的产品以中小件为主,覆盖雨刷系统、转向系统、 发动机系统、传动系统等,主要客户是一级供应商,变速箱和拨叉的份额排名第一。文灿股份早期做中小零部件,专注于发动机系统、变速箱系统、底盘系统、制动系统和车身结构件,与大众、特斯拉、奔驰等整车 厂商和一级供应商合作。汽车行业铝合金结构件品类多,产品各具特点,因此铝合金压铸行业是分散的。

汽车铝压铸行业属于资金密集型行业,熔炼设备、压铸设备、模具生产设备、机加工设备、精密检测设备购置费用高,尤其是生产高端精密零部件。

为了保证产品的精度、强度、可加工性等技术指标达到较高的水平,企业需要投入高端的加工设备,需要更多的资金投入,对行业内企业的资金实力提出了较高的要求。铝合金压铸件的定制化特点决定企业需要较强模具设计与制造能力,以满足下游客户的需求,爱柯迪和文灿 股份 2019 年被中国铸造协会评选为“中国压铸模具生产企业综合实力 20 强”,彰显了公司的模具自制能力。由于人工成本日益上升,行业呈现出智能化及无人化生产趋势,旭升股份、爱柯迪、派生科技正在积极 打造“数字化车间”,布局智能制造。

铝合金压铸行业亦是技术密集型产业,生产过程中的零件设计、模具制造、压铸、精密加工、工艺优化等各环节均需要长期的技术积累。铝合金压铸企业研发支出呈现逐年上升趋势,2019 年前三季度五家企业的研发费用占比均高于 4%。

汽车类产品系压铸件中的高端产品,对于研发能力的要求较高,主要体现在汽车类压铸件形状复杂、材料性能和精度要求很高,特别是汽车零件壁厚不均匀、结构尺寸较大,给成型和加工带来了更大的难度。零件的材料性能取决于材料的成分和熔炼的水平,而零件的形状和精度必须通过相应的精密模具进行压铸成型和精密的数控加工完成,需要精密模具设计制造和机械加工技术相结合。随着下游行业的快速发展,整车制造企业及零部件供应商对汽车零部件的技术含量、可靠性、精度和节能环保等要求越来越高,零部件生产企业将面临较大的技术创新和产品升级压力。

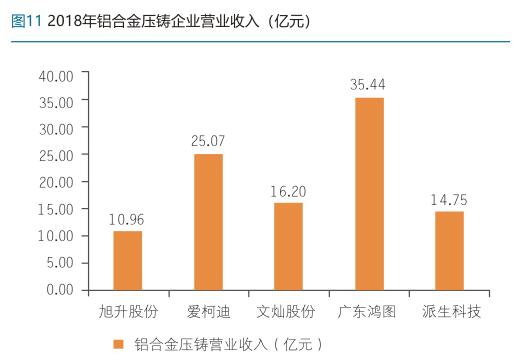

2018 年国内铝合金压铸企业中广东鸿图和爱柯迪营业收入位于前列,分别为 35.44 亿元和 25.07 亿元。旭升股份、爱柯迪、文灿股份、广东鸿图、派生科技 5 家公司 2018 年的压铸业务的毛利率均超过 21%, 其中旭升股份毛利率达 41.59%优势显著,主要原因是特斯拉订单份额高,相关产品毛利率高于同业;爱柯迪毛利率为 33.47%主要原因是具备较强的境外配套供应能力,且境外毛利率一直高于境内水平。旭升股份和 爱柯迪的净利率高于其他三家公司,分别为 26.81%和 18.93%,说明其费用管控能力强。

从五家企业国内外销售占比来看,旭升股份、爱柯迪、文灿股份国外销售占比较大,分别为 79.46%、 65.95%和 36.79%;结合毛利率来看,国外客户配套产品的毛利率整体高于国内客户,这也解释了此三家企业毛利率水平较其他两家更高的原因。旭升股份受益于为特斯拉 Model S/X ,Model 3 提供驱动单元壳体、 散热器壳体等零部件,其中 Model S/X 的配套价值在 3500-4000 元,Model 3 配套价值在 2000 元左右。爱柯迪在墨西哥注册成立子公司 IKD FAEZA ,启动建立以北美市场为中心的海外生产基地,利用先进的生产工 艺和高效制造能力的优势,减少物流成本,缩短客户服务半径,提升客户黏度;业务均衡覆盖美洲、欧洲以及亚洲的汽车工业发达地区,全球化市场布局提升了公司抵抗市场波动风险的能力。文灿股份先后成为采埃 孚天合(ZF TRW)、威伯科(WABCO)、格特拉克(GETRAG)等一级零部件供应商和特斯拉(TESLA)、 大众等整车厂商的全球供应商,收购法国百炼集团为文灿全球化生产、销售、供应体系发展提供了机遇。

客户的实力及订单份额将影响铝合金压铸企业的业绩,从前五大客户销售收入看,广东鸿图和爱柯迪领先于其他三家企业,分别为 20.73 亿元和 15.49 亿元。从前五大客户的集中度来看,旭升股份、爱柯迪、文灿股份前五大客户占比较大,分别为 73.75%、61.78%和 44.1%。

2015-2018 年5家可比公司的应收账款周转率均在 3次以上且水平相当,应收账款账龄均较短,基本在 1 年以内。合作客户中国内外知名的汽车整车厂商、汽车一级零部件供应商的资金实力较强、信誉良好,应收账款不能收回的可能性较小。同期 5 家公司的存货周转率平均水平维持在5次,文灿股份的存货周转率明显高于其他公司,体现了公司较强的存货管理能力和营运能力。

根据 p=净利率/固定资产计算出行业平均值约为为 30%,即 1 单位固定资产可带来 0.3 单位的净利率。5 家可比公司中旭升股份和爱柯迪资产相对较轻,主要原因是产能扩充使得两家公司获得较高的利润增长;广东鸿图和文灿资产相对较重。旭升股份、文灿股份、爱柯迪的产能利用率基本都在 80%以上,均处于合理水平,一部分原因是为客户额外的订单预留了 10%-20%的产能,爱柯迪的产能利用率领先其他两家公司, 说明公司设备利用率高。

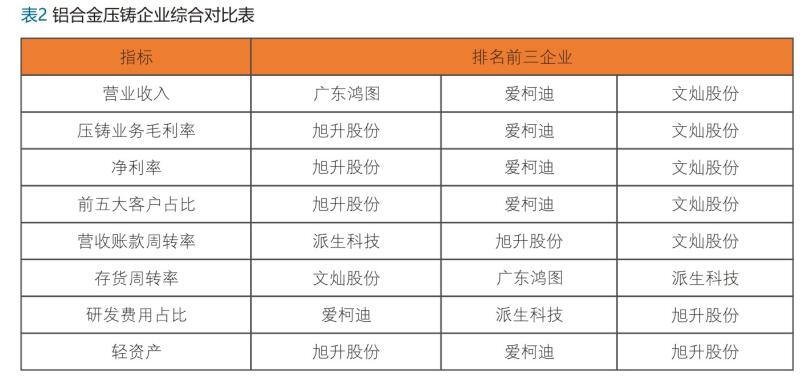

综合以上分析,整合得到铝合金压铸企业综合对比表,企业的发展潜力主要看以下 4 点:

(1)产品:细分产品的市占率和增长潜力,提前布局新能源领域,电池箱和车身结构件增长潜力较大,旭升股份、文灿 股份、广东鸿图在新能源领域具备先发优势;

(2)工艺:持续的研发投入,先进的工艺技术能够帮助企业 获得优质客户订单,与时俱进适应轻量化的发展需求,旭升股份拓展铝锻件领域,文灿股份收购百炼集团整 合重力铸造工艺体现了技术布局的前瞻性;

( 3)客户:合作优质客户,彰显公司产品技术、质量的优越性, 有利于提高品牌知名度,客户的强势发展为企业带来更优的业绩,旭升股份受益特斯拉,爱柯迪合作法雷奥、 博世等全球知名一级供应商,文灿股份合作大众、威伯科、特斯拉等全球知名整车厂商与一级供应商;

( 4) 盈利:营业收入、毛利率和净利率指标体现了公司持续发展的后劲。

26.33万

26.33万

26.59万

26.59万

9725

9725

1.79万

1.79万

1.47万

1.47万

1.18万

1.18万

1.46万

1.46万

1.53万

1.53万

1.46万

1.46万

1.97万

1.97万

1.65万

1.65万

1.04万

1.04万

1.33万

1.33万

1.47万

1.47万

7954

7954

1.2万

1.2万

1.24万

1.24万

1.36万

1.36万

8062

8062

7084

7084

750

750

446

446

365

365