在未来几年国内外锌的消费保持平稳增长的可能较大,然而由于世界几个重要的锌矿闭矿,锌精矿的市场供应将转向短缺。这对于再生锌产业的发展是重大的利好因素,现阶段再生产企业应积极迎合国家政策、整合资源、进行产业升级,以期在未来几年迅速做大做强企业。

一、产量、产品结构与企业分布

2014年再生锌的产能在180万吨(折合的锌金属量,下同)左右,产量在133万吨,同比增长4%。涵盖热镀锌渣和锌灰的利用、生产过程中和报废后的锌合金的再生利用、钢铁行业电弧炉烟尘和瓦斯泥/灰中锌的提取利用、其它冶金行业含锌尘泥中锌的提取利用。产品包括锌锭、氧化锌和锌盐(硫酸锌、碳酸锌、醋酸锌等),其中锌锭和锌合金95万吨、氧化锌实物量35万吨(折合含锌量28万吨)、锌盐实物量30万吨(折合含锌量10万吨)。

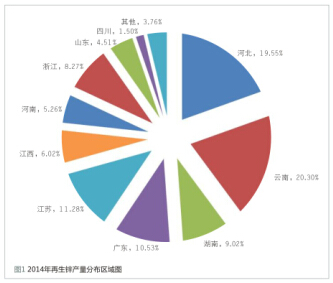

再生锌产业的分布多围绕在热镀锌厂、钢铁企业和大型废料交易市场周边,如河北的保定(清苑、安新、徐水)、石家庄(高邑、新乐)、晋州,江苏的常州、常熟、泰州、扬州、宿迁,浙江的余姚、永康、宁波,山东的潍坊、滨州,江西的上饶、九江、萍乡、赣州,广东的广州、佛山、韶关,湖南的株洲、衡阳、湘潭、郴州,以及天津等地区,2014年再生锌的产量分布如图1所示。

二、市场行情

(1)原料价格市场

根据锌的消费和回收,可以把再生锌原料分为四类:

一是,生产过程生产的含锌废料,包括:1)热镀锌过程产生的热镀锌渣、锌灰,这是再生锌的主要原料;2)锌材和压铸锌合金生产过程中产生的废料和边角料,这部分含锌废料基本被回收了。

二是,消费后回收的可用于再生的锌,包括:1)报废的压铸锌合金和锌材,这个通过废料回收市场收集回收;2)镀锌废钢在电弧炉冶炼时锌进入烟道,电炉烟道灰的锌含量在15%~25%,该类含锌烟尘被作为再生锌的原料回收锌或者含锌制品。

三是,高炉炼铁时产生的含锌瓦斯泥/灰。高炉炼铁过程中,锌的熔沸点低,锌进入瓦斯泥/灰中被富集,这部分烟尘的数量大,锌品位差别较大,品位高的部分可以通过回转窑或者转底炉后,锌在烟尘中再次富集,以次氧化锌粉产出;提锌后剩余的部分可以重返炼铁或者炼钢工段再利用。

四是,铜、铅、锌等行业冶炼过程中产生的含锌烟尘。锌一般和其他金属共半生,在铜、铅、锌冶炼过程中,锌的熔沸点低,还原后进入烟道和除尘设备中被富集,这部分烟尘的锌含量较高,有利用的价值。

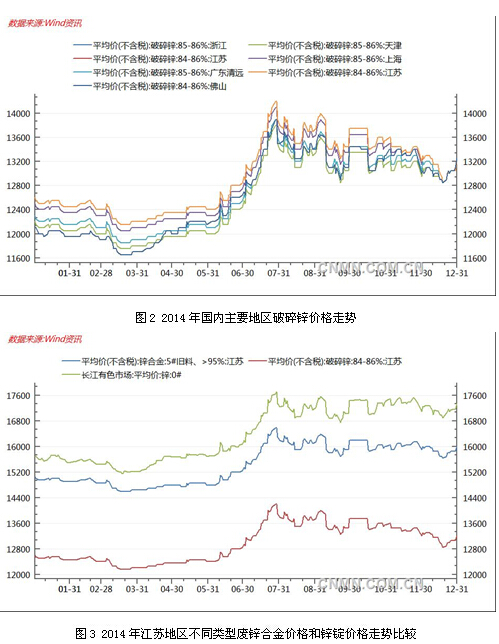

含锌品位高的热镀锌渣、压铸锌合金生产过程产生的废料和报废的锌合金价格走势基本跟随锌价格走势。2014年国内主要地区的废锌合金和不同类型废锌合金价格如图2和图3所示。从图2可以看出,对于相同类型的废锌合金,同一时间江苏地区价格相对较高,而佛山和天津地区的价格相对较低,价差在0~550元/吨。从图3可以看出,锌合金废料价格随着锌锭价格波动,85%~86%的破碎锌和长江有色0#锌锭价差维持在3300~4250元/吨,95%含量以上的锌合金废料价格和长江有色0#锌锭价差维持在550~1450元/吨。

以废锌合金和热镀锌渣等为原料的企业,因原料和产品价差较小,利润空间有限。而以钢铁、铜、铅等行业产出的含锌烟尘为原料的再生锌企业,原料价格变化相对滞后,加之该类原料一般采用火法富集再通过湿法冶炼,除了提取锌以外,往往还有铅、铟、镉、锡、铋等高附加值的副产物产生,利润空间较大。

(2)产品价格市场

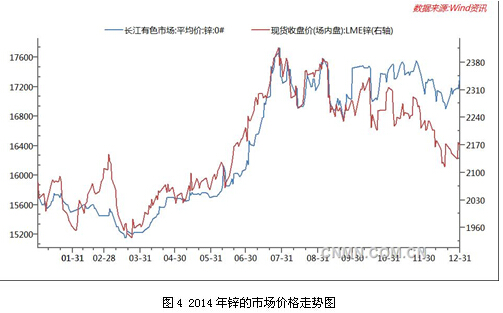

再生锌产品遵照原生产品的标准,如锌锭标准GB/T470-2008和氧化锌(间接法) GB 3185-1992,市场上并未有矿产锌和再生锌产品的明显区分,价格主要参考LME和长江现货锌价。由于2014年下半年锌价上扬,带动锌合金、氧化锌、锌盐等随之上涨,而含锌废料的原料价格变化相对滞后,因此2014年再生锌行业利润空间增大,产业运行情况明显优于2013年。2014年锌价行情走势基本分为三个阶段:

第一阶段:1~5月,锌价低位震荡。中美经济疲软,全球经济形势恶化令未来经济前景黯淡,市场预期整体下行压力趋显,伦锌徘徊于2000美元/吨关口附近,沪期锌跟随外盘胶着于15500元/吨关口附近。

第二阶段: 6 ~7月,锌价发力上扬。前5个月,由于国内冶炼厂开工率低迷,导致三地库存持续缩减,一度回落至2009年7月以来最低水平30万吨以下,而精炼锌进口受阻,令国内供应明显逐渐吃紧,加之国内外宏观经济逐步改善,游资乘机入市炒作,一路助推此轮锌价大幅攀升至17730元/吨三年的高点。

第三阶段:8~12月,锌价高位受阻。锌价持续高位运行,令订单疲软的终端企业对高价认可度不高,整体亦受制于资金问题,采购热情有所回落。到年末时,伦锌受阻2400美元/吨关口回落,徘徊于2300美元/吨附近;沪锌上方承压17000元/吨关口维持震荡走势。

总的来看,2014年受锌价上涨的利好,再生锌行业经营情况普遍优于2013年,部分企业整合资源,迅速扩张产能,原料市场的竞争更加激烈。

三、产业结构

(1)产业集中度提高,规模企业发展迅速

再生锌的原料种类多,一般一套工艺技术不能处理不同类型的再生锌原料,加之产品种类也多,因此产能扩张受限。但近两年来随着环保要求日趋严格,加之价格震荡,能耗高、成本高、环保工艺差的小规模企业不断被淘汰,比如保定地区的再生锌企业由于环保政策约束,2014年大部分企业被关停。而技术工艺和管理相对先进的企业不断整合原料、资本等资源要素,扩大规模,2014年2万吨/年规模以上产能的再生锌企业超过了15家。

(2)产业升级快速推进,行业管理进一步规范

随着《关于征求国家环境保护标准(征求意见稿)意见的函》、《铅锌行业规范条件(2014)》(征求意见稿)、新环保法等发布,落后产能淘汰力度进一步加大,产生装备和环保装备水平不符合条件的企业有动力进行改造,推动了生产要素向优势企业集中,再生锌产业的规范化程度不断提高,技术装备水平也不断提升,产业升级加快推进。

四、原料市场

根据再生锌的原料分类,2014年再生锌的各类原料数量和利用情况如下:

(1)热镀锌渣、锌灰

今年镀锌行业形势好于去年,去年环保高压过后,行业反弹,部分厂家今年不但复工还新增生产线。据不完全统计,2014年华东地区生产线开工数较去年增加了25%。镀锌行业的锌消费占到57.3%左右,2014年锌的消费量预计增长5%~6%,其中分别有12%左右进入热镀锌渣和锌灰,那么这部分资源的含锌量在82万吨左右。2014年以热镀锌渣、锌灰为原料的再生锌产量(包括氧化锌折合的锌金属量)约52万吨。

(2)压铸锌合金生产过程中生产的含锌废料

近年来压铸锌合金开工率维持低位,锌合金压铸生产有5%的金属损耗,另外还产生4%的熔渣,熔渣主要送锌冶炼环节制造锌锭,是再生锌的原料。考虑到锌铸件中有一部分是合金铸件,按铸锌产量的95%计算含锌量,估算2014年压铸锌合金生产过程中生产的废料中锌含量在5万吨/年左右,这类废料大部分被利用了。

(3)报废的锌合金废料

中国用于建筑行业的镀锌钢板和锌合金的报废年限大约在25~30年,用于汽车、家电和电气设备的寿命一般在10~15年,根据当年的消费量和消费结构,按报废周期估算2014年时报废的含锌材料中锌大约有25.3万吨,预计这部分资源的再生锌产量在20万吨左右。

(4)烟道灰

废钢冶炼在电弧炉冶炼,其操作温度在1500℃~1700℃,炉料中存在的易挥发性金属如锌、铅、镉等就会挥发,最终进入烟尘中,近年来含锌炼钢烟尘作为再生锌的原料越来越重要。电弧炉废钢冶炼中烟尘产生率为11~20千克/吨钢。镀锌板材的报废周期一般在20年,国内部分根据1986~1998年间的镀锌板产量的变化,估算报废镀锌钢的数量,结合2014年公布的废钢消费量进行修正;进口废钢量以静态法估算。测算得出2014年废钢冶炼产生的含锌烟尘的含锌量为25.4万吨,根据企业的调研情况,估算这部分资源的再生锌产量为10万吨。

(5)瓦斯泥/灰

2014年1-11月份,中国生铁累计增长0.4%。我国高炉炼铁中,瓦斯泥/灰的产出量约为15~25kg/tFe,根据生铁年0.4%的增长速度,估算高炉炼铁产生的瓦斯泥/灰这部分含锌资源的锌含量在57万吨左右,由于今年锌价格行情较好,瓦斯泥/灰的利用率增加,往年堆积的部分原料也得到了部分利用,估计2014年这部分资源的再生锌产量在30万吨左右。

(6)铜、铅、锌冶炼产生的含锌烟尘

根据2014年原生铜、铅、锌的产量和现阶段处理这类物料的企业情况估算,2014年以铜、铅、锌冶炼行业产出的含锌烟尘为原料的再生锌产量约8万吨。

(7)进口的含锌物料

根据海关数据,2014年以海关商品编码7902000000进口的锌废碎料为3.2万吨,但实质进口的废锌资源有两部分未反应在这个数据中。一是夹杂在七类废料和废铝切片的废锌资源,如汽车行业的锌铸件产品,屋顶的锌板和家用电器的零部件容易以废铝的形式进口,而进口黄杂铜、镀锌钢材的过程中,都将会附带进口大量的废锌,但这部分废锌不会体现出来。二是以其他名义进口的含锌物料。2014年是在真正进入国内的废锌资源含锌量超过10万吨,以进口废锌资源为原料的再生锌产量在8万吨左右。

五、再生锌产业存在的突出问题

(1)原料市场混乱

再生锌的原料中部分含有铅、镉等重金属离子,这些原料大量的流入了小型再生锌企业,而这些企业大多数采用作坊式生产,能耗高、环境污染严重;大型的再生锌企业在原料的获取上存在很大障碍,原料常常要倒手几次,层层加价,造成了原料市场的混乱。

(2)再生锌产业政策体系缺失影响产业规范发展

我国含锌废料的回收利用情况复杂,原料又高度依赖原料产生行业,如钢厂、镀锌企业等。在发展的过程中出现了原料市场产业集中度低,产业整合速度相对滞后等问题,而国家相关部门已经出台的相关政策、标准与再生锌产业实际情况难以对接,制约了行业企业进一步的发展。

六、再生锌产业发展展望

在未来几年国内外锌的消费保持平稳增长的可能较大,然而由于世界几个重要的锌矿闭矿,锌精矿的市场供应将转向短缺。这对于再生锌产业的发展是重大的利好因素,现阶段再生产企业应积极迎合国家政策、整合资源、进行产业升级,以期在未来几年迅速做大做强企业。

28.5万

28.5万