刚刚过去的2019年,恰逢五四运动100周年、新中国成立70周年和改革开放40周年。这些曾改变中国命运事件的整年纪念节点相汇,给有点冷清的2019年中国压铸行业增添了别样的意味。

2019的压铸行业有点冷

如果说2018年下半年感受到的仅仅是微凉,那么2019年中国压铸行业则有点冷了。

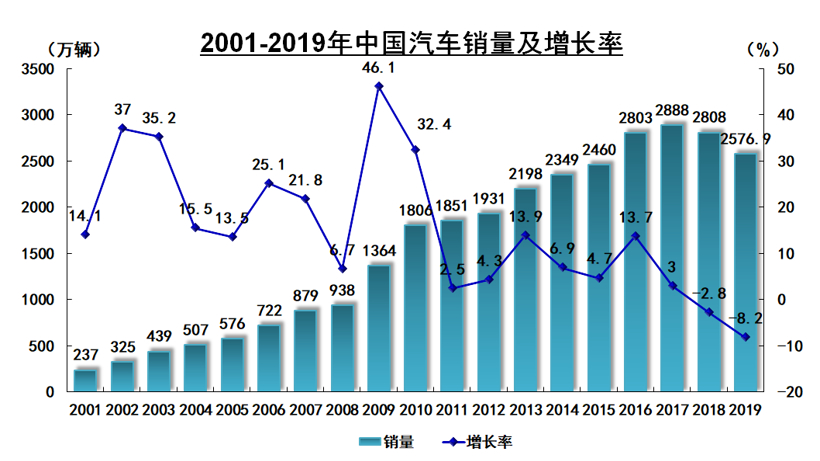

首先,2019年,支撑中国压铸行业近70%的汽车行业陡然下行。2019年1-12月,我国汽车产销分别完成2572.1万辆和2576.9万辆,虽产销量继续蝉联全球第一,然同比分别下降7.5%和8.2%。乘用车年度产销分别为2136万辆和2144.4万辆,同比下降9.2%和9.6%。而新能源汽车受补贴退坡影响,下半年亦呈现大幅下降态势,产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4%。

自1990年来,这是继2018 年汽车销量首次录得年度负增长后的第二次负增长。2018年全年我国汽车产销 2780.92 万辆和2808.06万辆,同比分别下降 4.16%和 2.76%。年初预计 2019 年汽车销量约 2810 万辆,与 2018 年基本持平,现实却是持续负增长。

究其原因,宏观经济增速回落、中美贸易摩擦等负面因素的综合影响,最重要的是中国的劳动人口已迎来拐点,人均收入增速放缓,汽车销量增速降挡。

(1)2018 年全国居民人均可支配收入 28228 元,同比增长 8.7%,增速较上年下降 0.3 个百分点。人均收入增速有所放缓。

(2)劳动人口已进入拐点:2017 年中国劳动人口 9.98 亿人,同比下降 0.41%,从 2014 年起已是连续第 4 年下滑。国家卫计委预计我国劳动人口将在 2020 年、 2030 年和 2050 年分别下降至 9.9亿、 9.6 亿和 8.3 亿, 中长期下降趋势或已不可避免。劳动人口拐点向下将导致国内汽车产销增速降挡(2000 年至 2010 年汽车销量复合增速约 24.09%,2010 年至 2018 年下降至约 5.67%),未来随劳动人口的持续下降, 汽车产销增速大概率将进一步下行。

其次,2019支撑中国压铸行业的5G通讯领域雷声大雨点小。根据三大营运商(中国移动、中国电信、中国联通)的年报,2017年全国基站约为389万台,预计5G时代,基站数是4G的1.5倍,达约580万台。但是,在4G饱和5G开始规模化建设的2019年,呈现出雷声音大雨点小的特征。大规模批量化生产预计在2020-2022年达到高峰,预期2026年完成建设。5G基站的规模建设将驱动滤波器、光模块市场规模大幅增长。

我们假设每个基站有3面天线,每面天线有64只滤波器,预计5G时代我国共需要15.8亿只滤波器。

基站滤波器主要有金属同轴腔体、陶瓷介质谐振和陶瓷介质滤波器三类。

与金属腔体滤波器相比,陶瓷介质滤波器具有体积小、重量轻、损耗小、Q值大等优点,在5G领域的应用占有绝对优势。会逐步实现对金属腔体滤波器的超越,成为行业主流。

但是,微波陶瓷粉体配方与制备批量生产一致性的问题,生产工艺复杂、金属化自动化带来的成本居高也是其发展的制约。

目前来看,全球四大移动通信基站设备商,华为和爱立信倾向于陶瓷介质滤波器,中兴和诺基亚目前仍以金属腔体滤波器为主。

2019的压铸行业寒冷中的几丝暖意

如果说2019的压铸行业还有几丝暖意的话,那首先就是5G手机行业了。

2019年2月14日,中国联通5G智能手机测试机首批已正式交付;中国移动实施了5G网络领航者计划,全面启动5G规模试验网建设,并计划在2019年上半年推出5G智能手机和首批中国移动自主品牌5G终端产品。4月23日,中国联通公布了首批具备5G功能的6款手机终端、5款行业终端和4款模组产品。

中国信通院曾公布《2019年11月国内手机市场运行分析报告》,报告显示,5G手机出货507.4万部。对于智能手机行业而言,2019年是意义非凡的年份,5G的到来让其已经饱和的市场焕发了全新活力,同时手机形态也一改创意平平的面貌,各项新技术如雨后春笋纷至沓来。而这些,无疑为2020年的全新竞争奠定了基调。

5G手机信号接收更强,CPU负荷更大,对手机散热性要求更高。对比4G手机中板,5G产品的方向之一是增加边框,尺寸更大,结构更加复杂,天线位要求和后续工艺保证更多,精密度要求也更高。手机中板产品尺寸精度要求和致密性提升,需要压铸设备进一步提高锁模精度刚性和压射稳定性。

6月6日,工信部向中国移动、中国联通、中国电信及中国广电发放了5G商用牌照,正式拉开了中国5G时代的大幕,而作为站在整个5G舞台中央的核心角色——手机终端及其产业链也成为了备受业界关注的焦点。

据Gartner预测,到2020年,5G手机年销量将达到6500万部,届时产业链渗透率将突破100%,5G将成为通信市场的主导技术环节,包括华为、OPPO、vivo、小米、中兴等国产品牌在内的手机厂商及运营商、芯片等产业链上下游企业无疑也将迎来一波新的发展阶段。

在此背景下,手机产业链在5G牌照发放后正式宣告了5G手机产业链的蓄势待发。

在5G手机中板压铸版块,国产压铸机占据绝对优势地位,这与国产压铸机市场反应快、产能大关系密切。海天300T手机中板压铸机成为了市场的宠儿。其高效、稳定的性能得到了市场的认可。

2019年的压铸行业还有一个特点,那就是大,压铸机朝着更大的吨位发展,可以说是没有最大只有更大。当我们还在为4500、5000吨压铸机感叹时,力劲的6000吨压铸机已经新鲜出炉。

2019年11月27日,力劲集团最新研制的全球首台锁模力为6000T的智能压铸单元出口美国某知名电动汽车厂商客户,用于生产新能源汽车零部件,其客户订购了6台该吨位的冷室压铸机。

2020的压铸行业寒冷中的希望

2019年,面对纷繁复杂的国际环境,中美贸易战对国内铝合金压铸件出口造成的影响;国内环保政策趋紧,土地、人工成本增加等所造成的压力;汽车产销量下降,对压铸企业带来的剧烈竞争等,中国压铸人采取了许多措施,克服了不少困难,努力奋斗中,负重前行。

特斯拉上海超级工厂已经全部交付并实现量产,虽然特斯拉的国产会对国内电动车行业产生压力,但一定会加快国内电动汽车的快速普及和基础设施建设。对以汽车轻量化为核心的电动汽车来讲,车身及三电铝合金压铸未来可期。而国内如文灿股份、爱柯迪、拓普、旭升、广东鸿图等特斯拉配套企业将最先受益。这些压铸企业已经熟练掌握汽车结构件压铸工艺。对熔体精炼、高真空模具、实时控制压铸、T6、T7热处理工艺、工业CT检测、精确模温控制等环节驾轻就熟。工艺装备、能力、规模已经达到较高水平。

半固态压铸历经数年推广应用,已经建立起前端设计、合金材料、制浆设备及工艺、半固态模具、热处理各工艺环节的技术储备。实现了规模化生产。值得一提的是深圳银宝山新压铸科技有限公司从半固态压铸技术引进、吸收、稳定、量产到现在的产能扩大,在高固相半固态压铸替代铸锻应用的路上又迈上了新的台阶。

广西博睿恩半固态压铸铝合金模板项目在柳州阳和工业新区建成并投产,这是房地产企业与制造业的亲密结合,是半固态压铸技术结合建筑模板的行业需求,进行的再研发和试产试验,技术具备原创性、先进性以及产业性。所生产的铝模板具有高强度、轻量化、高精密度、易施工、施工面光滑、重复利用率高等优势。与传统建筑模板相比,其具有节约、绿色、环保等特点,是将先进技术融于新的产品中,推动铝合金模板产业的发展和科技创新,为建筑行业实现科学变革,为压铸行业应用拓展提供了新的思路和方向。

严酷的市场环境倒逼压铸企业实施精益管理,控制成本,成本的传递也需要压铸链条的其它企业提供更具性价的产品。通过此轮经济低谷,必将提升压铸相关企业的内功,使相关企业在成本、管理、研发上更上一层楼。

压力也是动力,寒冷的冬天也能练就不惧严寒的强健体魄。

2019年有点冷,不过它很短!

28.5万

28.5万

28.77万

28.77万

1.01万

1.01万

1.85万

1.85万

1.53万

1.53万

1.2万

1.2万

1.49万

1.49万

1.59万

1.59万

1.5万

1.5万

2.04万

2.04万

1.71万

1.71万

1.07万

1.07万

1.37万

1.37万

1.5万

1.5万

8556

8556

1.25万

1.25万

1.3万

1.3万

1.42万

1.42万

8663

8663

7548

7548

1344

1344

1076

1076

980

980