一、我国汽车发动机产销情况

(一)车用柴油机企业

2011年12月,我国柴油机产销分别完成29.1424万台和29.9083万台,2011年全年,累计完成358.9619万台和375.2922万台,与上年同期相比较,产销量分别下降9.11%和5.89%,产销降幅进一步扩大,未来发展堪忧。

产量

从2011年12月份的柴油机产量来看,玉柴、全柴、中国一汽、潍柴、云内动力、北汽福田、江铃控股、潍柴动扬柴、东风汽车、山东华源莱动名列柴油机生产企业前十位,产量分别为:玉柴56600台,占柴油机总产量份额的19.42%;全柴36282台,占12.45%;中国一汽28893台,占9.91%;潍柴22357台,占7.67%;云内动力17563台,占6.03%;北汽福田16408台,占5.63%;江铃控股15660台,占5.37%;潍柴动扬柴15238台,占5.23%;东风汽车15123台,占5.19%;山东华源莱动12835台,占4.40%。上述十家企业共生产柴油机23.6959万台,占柴油机生产总量的81.83%。

从2011年全年的柴油机产量来看,玉柴、中国一汽、全柴、潍柴、东风汽车、云内动力、江铃控股、朝柴、山东华源莱动、北汽福田名列柴油机累计生产前十位,产量分别为:玉柴612031台,占柴油机累计总产量份额的17.05%;中国一汽425961台,占11.87%;全柴380612台,占10.60%;潍柴369785台,占10.30%;东风汽车222664台,占6.20%;云内动力214950台,占5.99%;江铃控股195410台,占5.44%;朝柴181070台,占5.04%;山东华源莱动167312台,占4.66%;北汽福田150178台,占4.18%。上述十家企业共生产291.9964万台,占柴油机累计生产总量的81.43%。2011年全年,柴油机生产前十家企业柴油机累计产量较上年同期处于增长趋势的企业有两家,北汽福田保持在十大企业之列,潍柴动力扬柴继续在累计产量前十之外。累计增长企业情况:北汽福田累计增幅最大为79.55%,增幅提高2个百分点;其次是江铃控股,累计增幅为3.95%,增幅继续下滑。处于下降趋势的企业有八家,降幅情况:东风汽车降幅3.42%,降幅扩大;云内动力下降5.40%;山东华源莱动降幅为5.84%,降幅扩大2个百分点;玉柴降幅为7.51%,降幅回升4个百分点左右;全柴降幅为14.48%;潍柴降幅为18.09%,较上月降幅下滑接近5个百分点;朝柴降幅为21.06%;中国一汽降幅为24.54%。

销量

从2011年12月份的柴油机销量情况来,玉柴、中国一汽、全柴、潍柴、云内动力、江铃控股、东风汽车、北汽福田、山东华源莱动、朝柴分别位居柴油机销量的前十位,销量分别为玉柴51719台,占柴油机总销量分额的17.29%;中国一汽35344台,占1182%;全柴34964台,占11.69%;潍柴28946台,占9.68%;云内动力22241台,占7.44%;江铃控股15315台,占5.12%;东风汽车14996台,占5.01%;北汽福田14033台,占4.69%;山东华源莱动12859台,占4.30%;朝柴12365台,占4.13%。上述十家企业共销售柴油机242782台,占柴油机总销量的81.18%。

从2011年全年的柴油机销量来看,玉柴、中国一汽、全柴、潍柴、云内动力、东风汽车、江铃控股、朝柴、山东华源莱动、北汽福田分别位居累计销量的前十位,销量分别为玉柴722542台,占柴油机累计总销量份额的19.25%;中国一汽456983台,占12.18%;全柴377398台,占10.06%;潍柴360127台,占9.60%;云内动力228417台,占6.09%;东风汽车225326台,占6.00%;江铃控股195296台,占5.20%;朝柴188313台,占5.02%;山东华源莱动171609台,占4.57%;北汽福田144734台,占3.86%。上述十家企业共销售柴油机3070745台,分别占柴油机累计总销量份额的81.82%。2011年全年,柴油机销售前十家企业柴油机累计销量较上年同期累计增长的企业为两家,下降的企业为八家。累计增长的企业情况:北汽福田累计增长最大,为76.99%;江铃控股累计增幅为4.10%,增幅下降。处于下降趋势的企业情况:降幅在10%以内的四家企业分别为:山东华源莱动降幅为0.34%;东风汽车降幅为1.72%;玉柴降幅为3.61;云内动力降幅为7.77%。其他四家企业降幅在10—20%之间:中国一汽下降14.54%;全柴下降15.46%;朝柴下降15.94%;潍柴下降19.45%。

(二)车用汽油机企业

2011年12月,汽油机产销分别完成121.7768万台和120.3373万台,2011年全年,累计完成产销1312.1245万台和1321.0026万台,比上年同期,产销累计分别增长1.20%和1.46%,产销量增幅下降。

产量

从2011年12月份的汽油机产量来看:上汽通用五菱、一汽大众、上海通用动力、东风日产、上海大众动力、重庆长安、奇瑞汽车、上海大众、航天三菱、北京现代名列汽油机生产企业前十位。产量为:上汽通用五菱94166台,占汽油机总产量份额的7.73%;一汽大众93345台,占7.67%;上海通用动力82881台,占6.81%;东风日产75650台,占6.21%;上海大众动力64937台,占5.33%;重庆长安56578台,占4.65%;奇瑞汽车50551台,占4.15%;上海大众49507台,占4.07%;航天三菱45468台,占3.73%;北京现代45051台,占3.70%。上述十家企业共生产汽油机65.8134万台,占汽油机总产量的54.04%。#p#分页标题#e#

从2011年全年的汽油机产量来看,一汽大众、上海通用五菱、重庆长安、上海通用动力、东风日产、奇瑞汽车、五菱柳机、上海大众、北京现代、上海大众动力名列汽油机生产前十位。产量为:一汽大众1017796台,占汽油机总产量份额的7.76%;上海通用五菱955888台,占7.29%;重庆长安840270台,占6.40%;上海通用动力794236台,占6.05%;东风日产793911台,占6.05%;奇瑞汽车635965台,占4.85%;五菱柳机616724台,占4.70%;上海大众562680台,占4.29%;北京现代558035台,占4.25%;上海大众动力508699台,占3.88%。上述十家企业共生产汽油机728.4204万台,占汽油机生产累计总量的55.51%。2011年全年,前十家企业生产累计增幅最大的是上海大众动力,增幅为29.18%;其次是上海通用动力,为20.54%;东风日产累计增幅同样超过20%,为20.25%。其他企业累计增幅超过10%的还有:一汽大众增长16.85%,增幅下降;上海大众增长16.16%;其他企业均处于下降趋势。前十家企业累计处于下降趋势的企业有企业,降幅最大的企业为重庆长安,下降18.53%,降幅扩大3个百分点左右;奇瑞汽车汽油机累计继续下降,降幅为8.62%,降幅扩大4个百分点以上;五菱柳机降幅为5.29%;北京现代降幅为5.21%,降幅大幅扩大。

销量

从2011年12月份的汽油机销量来看,上海通用五菱、上海通用动力、一汽大众、东风日产、上海大众动力、重庆长安、上海大众、奇瑞汽车、浙江吉利、北京现代分别位居汽油机销量的前十位。销量为:上海通用五菱95327台,占汽油机总销量份额的7.92%;上海通用动力89502台,占7.44%;一汽大众88903,占7.39%;东风日产73300,占6.09%;上海大众动力65857台,占5.47%;重庆长安59338台,占4.93%;上海大众55020占4.57%;奇瑞汽车48222,占4.01%;浙江吉利45841台,占3.81%;北京现代44940台,占3.73%。上述十家企业共销售汽油机666250万台,占汽油机总销量的55.37%。

从2011年全年的汽油机销量来看,一汽大众、上海通用五菱、重庆长安、东风日产、上海通用动力、五菱柳机、奇瑞汽车、上海大众、北京现代、上海大众动力分别位居汽油机累计销量的前十位。销量分别为:一汽大众1035533台,占汽油机累计销量份额的7.84%;上海通用五菱957322台,占7.25%;重庆长安837544台,占6.34%;东风日产792370台,占6.00%;上海通用动力786290台,占5.95%;五菱柳机695571台,占5.27%;奇瑞汽车634777台,占4.81%;上海大众565794台,占4.28%;北京现代557438台,占4.22%;上海大众动力495509台,占3.75%。上述十家企业销售累计7358184万台,占汽油机累计销量的55.70%。2011年全年,前十家企业销售累计增长最大的是上海大众动力,增幅为26.75%。其次是一汽大众,增幅为20.62%,紧随其后的是东风日产,增幅为20.03%。处于增长趋势的企业还有:上海通用动力增长19.82%,增幅进一步扩大;上海大众增长19.04%;上汽通用五菱增长10.86%,增幅略有提升。前十家企业销售累计处于下降趋势的企业中,重庆长安下降最大,降幅18.85%;降幅继续扩大,奇瑞汽车下降8.71%,降幅扩大接近5个百分点;北京现代下降5.25%,降幅扩大超过2个百分点。五菱柳机下降0.50%。

(三) 其它燃料发动机产销情况

2011年12月,其它燃料发动机产销分别完成899台和1457台。2011年全年,累计产销完成8274台和8419台,比上年同期累计,产销同比分别增长2.34%和5.03%。

(四) 存在的问题

目前,我国压铸市场面临着如下的矛盾:

第一,压铸市场国际化与企业素质的矛盾。世界有色金属铸件生产的重心向中国转移。但由于我国压铸工艺水平、技术装备和企业素质与国际先进水平相比尚有差距,需要有一个提高和完善的过程。目前,压铸产品出口以中低档为主,尤以低档居多。我们应积极提高企业素质,提升技术量、增大附加值,实现产业转型,逐步发展成为现代压铸业。

第二,压铸企业发展迅猛与生态环境矛盾。压铸企业发展极不平衡,有的企业环保治理和劳动保健搞得较好;也有的单位生产条件很差,环境污染严重。关注生态环境,关爱职工健康,加强环保治理,搞好劳动保健,厉行清洁生产,发展循环经济,这是中国压铸业持续发展的必由之路。

第三,企业成本增大与利润空间缩小的矛盾。由于能源材料涨价,铸件价格下压,劳动成本上升,环保投入增加等因素,利润空间日益缩小,这给压铸业经营带来巨大压力。

我国压铸机行业发展迅速,已经形成一定的市场规模,但同时,行业也存在一些待解决的问题。具体问题如下:一是没有形成有实力的品牌。目前国外的大公司已将重点转移到中、高档产品上来,低档产品在国外贴牌生产,他们有着销售网络、品牌、技术、生产管理方面的优势,而我们国家的产品一般是通过贴牌生产销往国外的,真正属于自己的品牌较少,在国外也没有自己的销售网络。产品在技术和性能上差别不大,所以只能在价格上竞争,竞争的结果是使产品的利润空间不断缩小,其中处于优势的企业主要依赖规模效益和对客户资源的占有率。二是科研力量不成熟。国内压铸机开发大多都是搞应用。国内厂家把开发产品等同于绘图。一系列因素导致我国企业在现阶段很难形成自己的技术优势。三是管理上的缺陷。我国近几年来有一些单位在规划生产,购买压铸机等方面存在盲目性,有的上当受骗,有的忽视质价比。有的招标公司找些虽然是压铸机,但对机器和市场不甚了解的人来做评委,再加上其它原因,使得招标未起到应有的作用。#p#分页标题#e#

随着近年来国外先进的压铸机大量进入中国市场,加上国外一些著名的压铸机制造商在国内设立分厂,作为传统生产压铸机的老企业面临着严峻的挑战。

二、汽车发动机压铸件行业市场竞争分析

(一) 市场竞争现状分析

受装备和工艺技术水平制约,行业内压铸企业两极分化明显,竞争力差异较大:一方面,大量采用落后工艺技术的中小压铸企业自动化程度较低,主要占据五金、家电、灯具等普通压铸件产品市场,单个企业规模较小,装备和技术水平差,产品档次和质量低,市场竞争激烈;另一方面,少数国内重点压铸企业和合资压铸企业在设备、工艺、生产组织等各方面接近或达到世界先进水平,主要生产汽车、通讯设备等行业的精密铝镁合金压铸件产品,单个企业规模较大,同国内外大型整车(机)厂商建立了稳定的长期合作关系,并被纳入其零部件供应体系,从而在行业竞争中占据了较为有利的位置。

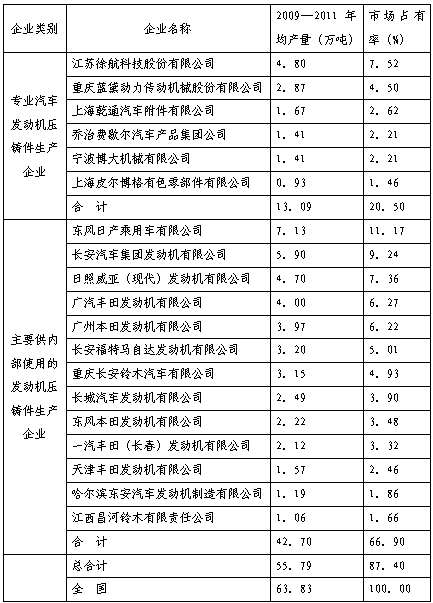

(二) 企业市场占有率分析

图表 2009—2011年我国汽车发动机压铸件行业企业市场占有率统计情况

由上图可知,前6家企业为压铸缸体的专业生产商,下面13家为内部生产内部使用企业。其中,专业生产汽车发动机压铸件的生产企业三年平均市场占有率之和为20.50%,内部生产内部使用的汽车发动机压铸件生产企业三年平均市场占有率之和为66.90%。内部生产内部使用的企业所占的市场份额较大。

从总体上来看,我国汽车发动机压铸件生产企业的三年平均市场占有率总和为87.40%。由此可以说明,我国汽车发动机压铸件行业企业集中度很高,不利于小企业的进入。

(三)市场供给现状

供求状况是影响行业利润水平的最基本因素。近年来我国国民经济持续稳定发展,对压铸件的需求不断增长,同时产能亦不断增加,行业供求基本平衡。

在汽车应用领域,铝合金精密压铸件的市场需求不断增长,这主要来源于汽车销量的不断增加以及环保节能材料的更多应用。按照全面小康社会的要求,百户城镇居民汽车拥有量为40%左右,相当于汽车保有量达到12000万辆左右,加上车辆的更新需求,我国汽车工业尚需持续发展20余年。我国在2009年及2010年已出台了一系列有利于汽车轻量化的政策,并且已承诺到2020年单位GDP碳排量比2005年减少40%到45%,未来对节能减排产业的扶持力度可能加大,有利于增加铝合金精密压铸件在汽车上的应用。

总体而言,本行业供给与需求基本平衡,行业利润水平基本稳定。

三、 汽车发动机压铸件行业制造商分析

(一) 产业政策分析

2011年3月7日,工业和信息化部发布《镁行业准入条件》公告。根据准入条件,新建或改扩建的镁冶炼项目应靠近具有资源、能源优势地区;在饮用水水源保护区、基本农田保护区、自然保护区、生态功能保护区等需要特殊保护的地区,城市市区及周边、居民集中区、食品和药品等对环境质量要求高的企业周边1公里内,不得新建镁冶炼项目。并且要求已在上述区域投产运营的镁冶炼企业要根据该区域规划,依法通过搬迁、转产、停产等方式限期退出。该措施将规范镁行业投资行为,加快镁行业的结构,结构制止盲目投资和低水平重复建设。根据准入条件要求,镁冶炼企业生产能力准入规模不低于1.5万吨/年;改造、扩建镁冶炼项目,生产能力应不低于2万吨/年;新建镁及镁合金项目,生产能力应不低于5万吨/年。同时鼓励大中型优势镁冶炼企业并购小型镁厂,优化资源配置,培育优势企业,支持产品质量好、市场竞争力强的骨干企业发展壮大。与此同时,准入条件还加大了对环境保护力度,严格控制企业生产废气、废水和废渣的排放;建设矿山、冶炼项目,需经环保部门验收后,方可投入生产。#p#分页标题#e#

(二) 行业企业整体分析

目前,国内压铸行业企业众多。大多数压铸企业主要从事日用五金、灯具、机械、建筑装饰等行业用的普通压铸件产品的生产,生产技术落后,市场竞争激烈。国内仅有少数压铸企业能够生产汽车和通讯设备等行业要求的大型、复杂、精密压铸件。

压铸行业主要受原材料上涨的牵制,行业竞争激烈,发展空间受限。虽然各种压铸件的需求呈上升趋势,但是原材料价格的上升压力无法由此完全消化,最终必将导致压铸件生产企业重新洗牌。目前,各企业都采用降低废品率、加强管理(包括质量管理、杜绝浪费等)、提高效率、整合流程、开发新产品等措施来改善经营。

28.5万

28.5万

28.77万

28.77万

1.01万

1.01万

1.85万

1.85万

1.53万

1.53万

1.2万

1.2万

1.49万

1.49万

1.59万

1.59万

1.5万

1.5万

2.04万

2.04万

1.71万

1.71万

1.07万

1.07万

1.37万

1.37万

1.5万

1.5万

8558

8558

1.25万

1.25万

1.3万

1.3万

1.42万

1.42万

8663

8663

7548

7548

1344

1344

1076

1076

980

980