1. 碳中和政策将推动国内再生铝行业格局改善

1.1. 国内再生铝产能分散,行业集中度偏低

目前国内再生铝行业产能分散,小型生产企业数量众多。再生铝行业具有节约资源、减少铝矿资源对外依赖、环保的特点以及经济优势,行业的良性发展具有重大的经济、社会和环境价值,受到了国家政策的鼓励和大力支持,有助于企业生产项目在立项审批、融资和用地等方面获得政策支持,但国内再生铝行业产能集中度仍偏低,小型企业的生产设备、技术工艺、环保设施相对落后,生产过程中的烧损和能耗较高,回收率较低,造成了资源的浪费。

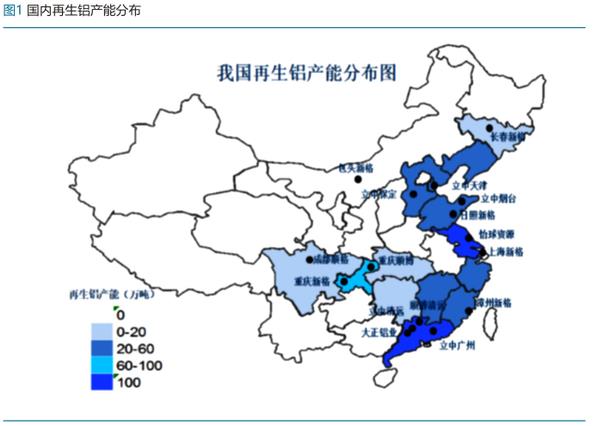

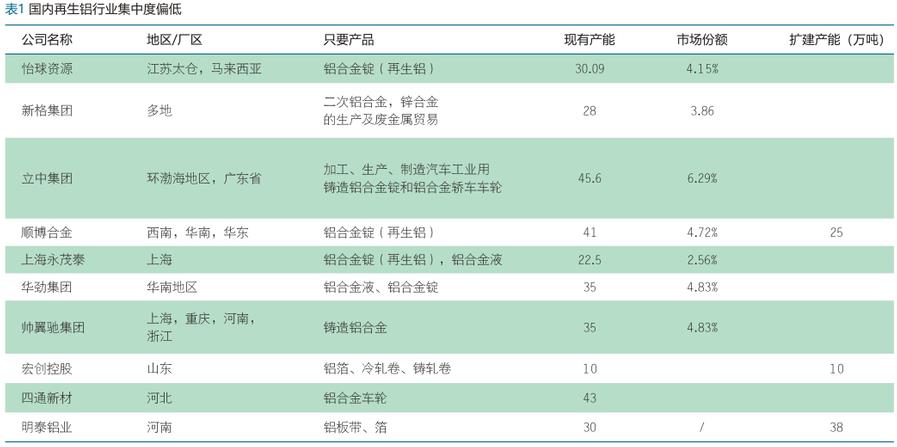

从地区分布上看,由于我国再生铝行业发展初期,原材料主要依靠进口,因此企业集中在沿海口岸地区,逐渐形成了长三角、珠三角和环渤海地区三个产业聚集。目前国内再生铝企业约为2000家,其中生产规模在10万吨以上的只有30家左右,年产能达到30万吨的仅有立中集团、新格集团、怡球资源、立中集团、华劲集团、明泰铝业等少数几家公司,其中立中和新格国内下属企业分布较广,怡球资源产能国际化程度较高,明泰铝业及顺博合金再生铝产能扩展较快,未来有望成长为再生铝龙头企业;另外随着近年来国内再生铝行业的发展,国内铝业巨头中国宏桥、中国铝业也加大对再生铝布局投入,作为远期战略准备。

目前国内废铝回收的模式依旧是富集的过程,因成本不断抬升使得废铝供应商规模偏小。这与短期对于废铝需求强烈的大型变形铝合金加工企业规模并不对,会增加很多额外的采购难度及成本。过去几年由于铝价低迷,我国再生铝行业利润水平较低,企业产能利用率低位运行,一些产品结构单一、成本高、技术水平低的小企业逐渐退出市场,预计未来几年行业加速整合,具备规模优势的企业地位进一步稳固。

1.2. 国内再生铝行业技术能力与发达国家仍存差距

再生铝企业的典型的再生铝材生产流程包括预处理、投料、 熔化、撇渣、精炼、合金化处理、铸造等工序,我国再生铝产业在原材料分级预处理技术和后续的分级熔炼技术方面取得了长足的进步,与欧美发达国家的差距逐渐缩小,但仍存在提升空间。我国再生铝行业的产品以普通的铸造铝合金为主,易拉罐这样的变形铝合金尚未实现保级循环利用;同时我国铝渣资源利用率低,浪费严重,渣中铝的回收率仅为60% 左右,而欧美发达国家超过98%。废铝熔炼将产生更多的铝灰,短期合规的铝灰产能处理不足也将限制加工企业对于废铝的使用。

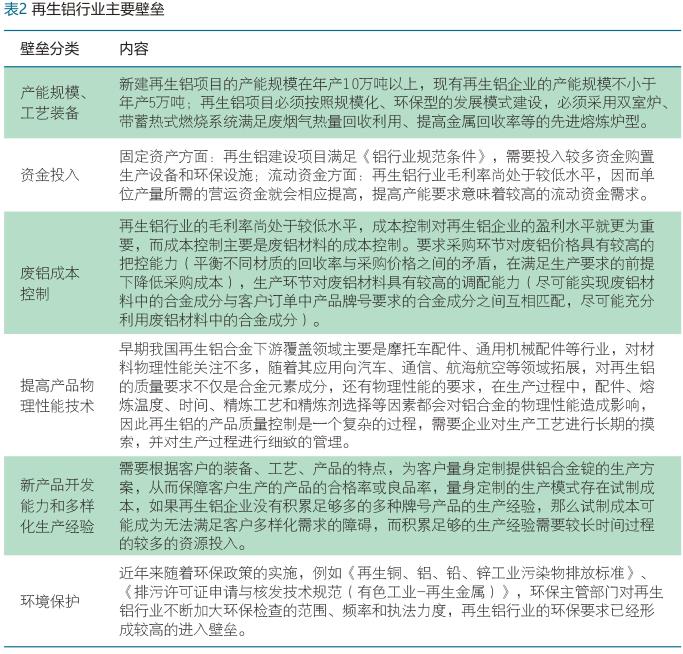

国家为改善市场环境,清理再生铝行业内不符合条件的企业,去除行业落后产能出台了相关政策,为行业的健康发展扫清了道路。产能规模、工艺装备、资金投入、成本控制、生产技术经验以及环境保护共同筑起行业护城河。

1.3. 碳中和政策将推助国内废铝回收体系完善及技术创新

国内废铝回收体系仍存不足,碳中和推动下有望加速改善。2019年,我国人均铝保有量120千克,铝保有总量达到 1.78 亿吨,但同年国内废铝总量仅为640万吨,回收量为3.6%。总体来看,我国废铝回收体系尚不完善,回收市场分散,回收渠道不稳定,废铝回收商缺少统一标准,如废铝发票来源问题造成旧料天然无票,社会旧料天然无票与加工企业的进项需求矛盾,就增加额外的税务风险与采购难度,最终导致不同类型废铝产品未得到有效分类回收,造成资源利用低效和浪费。

再生铝产业作为战略性新兴产业,符合中国构建资源节约型、环境友好型社会的需要,随着政策红利逐步释放,今年两会区间人大代表、生态环境部环境规划院院长、中国工程院院士王金南提出建立废铝分类回收体系,推动将量大面广的铝产品纳入单独分类回收管理。规范废铝收购环节增值税抵扣管理。预计随着碳中和政策的不断深入,“十四五”期间再生铝回收体系将会进一步完善,废铝回收效率和集约化程度将会大幅上升。再生铝产业在政策规制和市场竞争的双重作用下将会重新洗牌,由目前的小而散,向龙头企业带动骨干企业模式转变,并向具有交通优势的内陆地区和海运优势的沿海地区进一步聚集。

碳中和政策进一步加快铝产业转型升级,推动再生铝行业高质量发展。根据国家有关法律法规和产业政策,制定《铝行业规范条件》2020年2月28 日,工信部公告了新版《铝行业规范条件》,对再生铝项目在企业布局、规模和外部条件、质量、工艺和装备、能源消耗、资源消耗及综合利用、环境保护等方面提出要求,要求再生铝企业铝或铝合金的总回收率应在95%以上,鼓励铝灰渣资源化利用。循环水重复利用率98%以上。这些政策规定为竞争对手进入行业设置了很高的障碍。除此之外,由于行业毛利率水平较低,需要有效的成本控制才能盈利,这就需要企业拥有较高的对废铝价格的把控能力和对废铝材料的调配能力。同时,先进的生产技术以及丰富的研发经验也需要长期积累和不断的研发创新。

随着再生铝产业形成集聚格局,通过引进模仿和技术创新,再生铝产业的技术水平和装备能力将会再上新台阶。产品的种类将会进一步丰富,附加值将会进一步提高,功能型铝基新材料将成为再生铝产业发展的重点方向。再生铝产业将朝着建成资源节约、生态文明的现代化产业体系方向迈进。

1.4. 原铝与废铝之间价差逐渐抬高

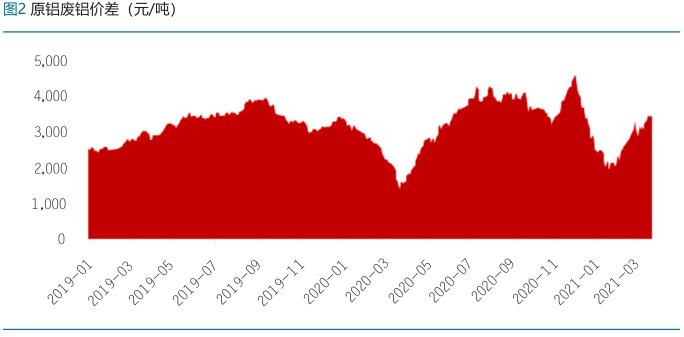

碳中和政策下,电解铝供给红线对铝价形成支撑,截至到3月23日,SHFE铝价17085元/吨,仍维持高位震荡。原铝与废铝之间价差逐渐抬高。2020年以来,随着原铝价格上涨,废铝价格(以破碎熟铝90%-92%为例)价格虽然也随之上涨,但涨幅不及原铝,两者价差逐渐拉大。国内再生铝铸造合金企业生产过程中原铝的使用比例逐渐降低,根据安泰科数据,2013-2015年铝价低迷时期,国内再生铝厂生产过程中,原铝使用比例一度超过50%,2016年以来,这一比例逐渐降低,目前约为30%。

原铝和废铝价差扩大对于铝资源再生企业盈利有显著利好。一方面企业直接受益于价差增加带来的利润增厚,同时由于原铝代替比例降低,废铝的消费需求增长,拥有上游废铝回收业务的企业将享受消费扩张带来的盈利增长。铝锭库存的下降,除了部分领域消费的环比恢复和投资性铝锭囤货的原因外,原铝对废铝的替代也是原因之一。疫情管控导致废铝供应持续紧张,叠加进口量下降,废铝市场呈现供不应求的局面,废铝与原铝价差明显收窄,导致原铝对废铝的替代量不断增加,对原铝需求起到了一定的拉动作用。安泰科通过分析估计,近一个月以来,原铝对废铝的替代规模为15-20万吨,而随着复工复产的推进,废铝供应紧张的局面将趋于缓解,替代废铝对原铝消费的拉动作用将减弱。

1.5. 国内再生铝行业盈利水平有望增厚

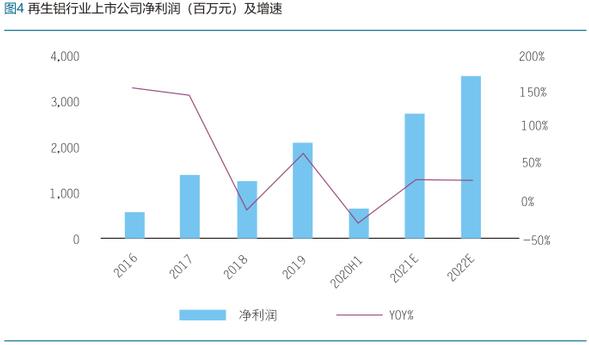

再生铝行业上市公司2018年和2019年营业收入分别录得16.5%和3.6%的同比增长, 2019年净利润同比增长67%。疫情对其影响较小,2020年上半年营收几乎与同期持平,净利润同比降低29%,预计2020全年营收与2019年持平或略高。下半年伴随废铝价格逐渐平稳以及消费占比的不断提升,全行业盈利情况有望大幅好转,未来预计原铝和废铝价差逐步抬高将推动再生铝行业企业利润增厚。

2021-2025年,我们预计再生铝行业营业收入增长有望提升至15-20%的水平,按照15%的增速预计2022年再生铝行业营收可达474亿元。伴随国家政策拐点对于行业的利好,行业加速整合以及回收体系的逐步完善,行业毛利率有望提升至1%以上,行业领先企业的净利润增速有望保持在30-35%的水平,按照30%的增速预计2022年再生铝行业净利润可达35亿元。

2. 总结

碳中和政策推动下,预计未来几年我国再生铝行业加速整合,具备规模优势的企业地位进一步稳固,受电解铝供给天花板限制影响,2020年下半年以来铝价上涨明显,2021年有望保持坚挺,行业内公司盈利水平与铝价相关性较强,同时进口限制政策落地,对国内外废铝回收行业格局影响显著,短期将造成废铝供应偏紧,拥有海外废铝回收业务的公司有望享受国内外价差带来的利润拉阔。

当前国内废铝回收行业尚不完善,随着我国铝制品报废高峰来临,巨大的社会铝积蓄量将转化为充足的原料供给,拥有成熟的上游拆解业务的公司将持续受益。

废铝回收技术领先及产能扩展较快,当前我国再生铝行业集中度低,传统的铸造再生铝同质化竞争严重,未来再生铝产能扩展较快且技术优势的龙头企业有望在当前竞争环境中脱颖而出,面对环保政策日益趋严的情况,领先的技术优势保证公司业务延展性,而具备规模优势和帮助公司实现产销增长和利润提升,有望成长为再生铝龙头企业。

27.64万

27.64万

27.92万

27.92万

9880

9880

1.83万

1.83万

1.51万

1.51万

1.19万

1.19万

1.47万

1.47万

1.57万

1.57万

1.48万

1.48万

2.01万

2.01万

1.68万

1.68万

1.05万

1.05万

1.35万

1.35万

1.48万

1.48万

8297

8297

1.22万

1.22万

1.28万

1.28万

1.39万

1.39万

8438

8438

7322

7322

1132

1132

846

846

742

742