压铸机分为冷室机、热室机两大类。热室机通常生产尺寸较小的零件,如箱包金属件、拉链头、玩具等,材料以锌合金、镁合金为主。 冷室压铸机采用卧式结构,压室与保存熔化金属液的坩埚炉是分开的。压铸生产时,由机械臂从坩埚炉中取出液体金属浇入压室内,随后压射机构将压室内液态金属压入模具内保压成型。如3C产品结构件、5 基站外壳、电机外壳、汽车 零部件、结构件等均采用冷室压铸机生产,材料通常为铝合金、镁合金。

2018年我国压铸机市场规模接近30亿,受益于铝替代钢而总体呈持续增长趋势,需求景气度与汽车行业相关度较高。我国制造业规模全球第一、也是世界上最大的压铸机市场。根据行业龙头力劲科技压铸机业务历年收入和内销占比大致推算行业空间,测算我国压铸机市场总体呈增长趋势,市场规模从 2012年的17亿增长至2018年的29亿,年复合增长率9%,说明压铸机需求受汽车行业规模扩大以及铝代钢带来压铸件占比提升而不断扩大。2019年压铸行业规模下滑24%,与汽车行业销量下滑导致相关设备投资下滑有关。

2021年,国内压铸机市场已经形成力劲、伊之密、海天国内三巨头,其中力劲集团作为压铸机行业龙头,中报显示,截至2021年9月30日止6个月,力劲集团压铸机及接口设备业务收入为1,889,649,000港元,同比上升68.9%。其中中国市场的收入为1,449,404,000港元,同比上升85.2%。而力劲科技发布的2021财年业绩(2020年4月1日-2021年3月30日),集团压铸机及周边设备业务收入为26.57亿港元。其中中国市场的收入为18.65亿港元。可以预计,2022财年力劲集团压铸机业务收入将会大幅提升。伊之密2020年压铸机全年销售收入4.33亿元,2021年1-6月,伊之密压铸机业务销售收入3.05亿元。

国产压铸机品牌具备明显性价比优势,大型压铸机具有更好的盈利能力。国外品牌进口压铸机价格是国产品牌的2-3倍,国产化机型价格也至少是国产品牌的1.5倍,国产品牌存在明显性价比优势。1000吨以上大型压铸机价格增长幅度明显加快,锁模力高于5000吨的超大型压铸机裸机单价在2500万以上,周边配套设备组成的压铸岛通常再增加20%-30%的费用,大型压铸机因技术壁垒高而具备更好的盈利能力。

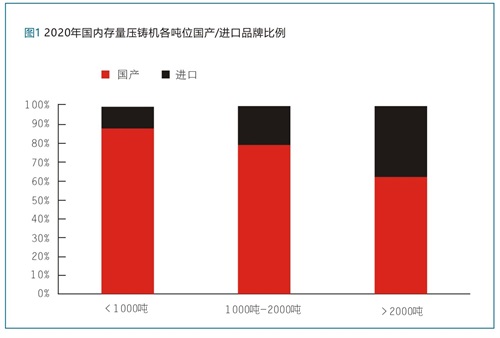

冷室压铸机是市场的主要品类,国产机在大吨位领域仍有较大进口替代空间。2020年我国存量压铸机从台数上看,热室机占比25%,冷室机占比75%。但考虑到热室机单价远低于冷室机,从金额上估算冷室机占压铸机总市场规模的85%以上。从锁模力吨位上看,1000吨以下机型市场国产机占有近90%的份额,进口机型在2000吨以上大型机领域仍占有近4成的份额,未来大型机国产化仍有较大空间。

从国内市场竞争格局看,力劲在冷室机和热室机领域均占有绝对主导地位。截至2020年力劲冷室机、热室机在存量市场占有率分别为49%和63%。冷室机领域力劲、伊之密、海天、布勒、意德拉合计占有79%的份额。

特斯拉一体压铸技术使力劲拉大了其在5000吨以上机型上与竞争对手的相对优势, 压铸机大型化已成为行业趋势。冷室压铸机存量市场从细分吨位段看,力劲科技在5000吨以下机型各锁模力吨位段基本占据50%左右份额,伊之密各吨位段机型市占率在8%-16%之间波动。瑞士品牌布勒市场份额均在1000吨以上机型,并且随着吨位增加市占率提升。5000吨以上机型因刚推出市场不久,市场存量机型较少,购买5000吨以上压铸机的企业有特斯拉、文灿股份、浙江海威、广东鸿图、小鹏汽车、浙江瑞立、重庆美利信等,市场基本被力劲占据。随着特斯拉一体压铸技术导入以及均采购力劲和其子品牌IDRA超大吨位压铸机, 力劲目前在5000吨以上机型与竞争对手优势明显拉大。2020年底布勒发布5600吨机型, 并且公布研发8000吨机型计划,海天金属亦推出5000吨级别机型。这说明在特斯拉一体压铸工艺驱动下,压铸机大型化趋势已确立。

中国压铸模具市场规模

2019年我国模具行业规模约2727亿,行业增速受制造业景气影响较大。模具是制造业核心装备之一,我国模具行业收入从2007年的666亿增长至2017年的2966亿。随着我国出口导向型经济逐渐转型,过去十年间模具行业增速逐渐降低。2018年以来模具行业绝对收入出现下降,贸易摩擦导致制造业固定资产投资趋缓是主要因素。

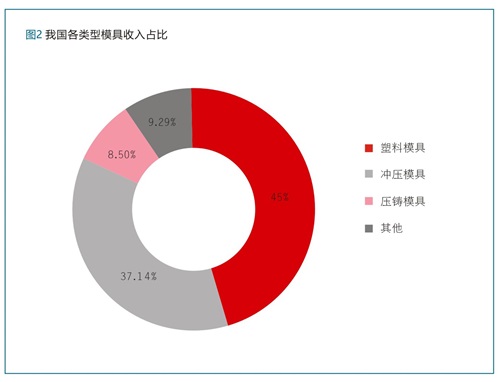

压铸模具在模具行业占比接近10%,过去2-3年市场总规模在240亿-260亿左右。从产量角度看,过去10年间我国模具产量总体呈增加趋势,与行业收入规模趋缓相对应,说明过去五年间模具行业整体竞争日趋激烈。模具主要分塑料模具、冲压模具和压铸模具。根据模具行业协会最新的2012年鉴数据看,从收入占比看塑料模具占比最高在45%,冲压模具占比37%,压铸模具占比仅8.5%。通过压铸模具行业专家调研,过去3年压铸模具占模具行业产值接近10%左右,可以大致推算我国压铸模具行业过去2-3年市场总规模在240亿-260亿左右。

根据压铸模具行业调研信息,我国压铸模具行业收入最高的企业是广州型腔,2019年公司收入2亿左右。其他规模较大的行业头部企业有大连共立、宁波合力、一汽铸造模具、宁波臻至、宁波赛维达等企业。压铸模具基本为非标产品,难以形成规模效应,同时下游客户较为分散,是压铸行业市场规模虽然较大但竞争格局分散的主要因素。

一体压铸车体渗透周期预计10-15年

手机结构材质从塑料变为金属,金属结构件行业渗透率提升至90%大致用时7年。2010年苹果从iphone4开始采用金属机壳,并成功引领行业趋势。2013年HTC率先也采用铝合金外壳,2014年国产智能手机品牌如小米、华为开始逐步在高端机种中采用金属机壳。至2017年,以金属为主要结构材质的手机占比已达90%,手机行业机壳金属化大致用时7年时间。

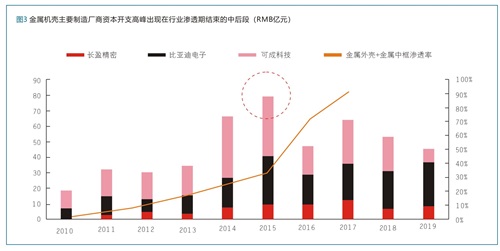

金属机壳加工设备投资高峰出现在金属机壳渗透率提升周期的中后段时间。金属机壳替代塑料机壳促使零部件企业大量采购CNC。金属机壳主要生产企业比亚迪电子、可成、 长盈精密在金属机壳渗透率快速提升过程中均大量采购CNC,固定资产支出同步上行。2015年设备采购高峰期三家公司合计资本开支近80亿元,是2010年的4.3倍。比较金属机壳渗透周期和零部件企业设备投资周期,设备投资高峰出现在金属机壳渗透率提升周期的中后段时间。

预计一体压铸在汽车行业渗透率提升至90%需要10-15年左右,渗透率后期有可能加速提升。我们将汽车一体压铸变革与手机外壳金属化做类比,2020年特斯拉开始导入一体压铸车体类似于2010年苹果发布iphone4,业内其他企业开始探索和跟进。手机行业用7年左右时间将金属机壳渗透率提升至 90%左右,考虑到汽车行业产品迭代速度慢于手机行业,我们预计一体压铸车身在汽车行业渗透率提升至90%需要10-15年左右时间,当行业总体形成共识后,渗透率提升速度有可能加快。

未来10年压铸机及系统行业年复合增长率约59%

一体压铸全铝车身在燃油车方面同样具备经济性,车体轻量化减排收益是车身改为一体压铸增加成本的4.4倍。2019年欧盟正式通过碳排放新标,新政策要求 2020年欧盟出 售的新车平均CO2排放标准为95g/km,2025/2030年CO2平均排放量较2021年减少15%/37.5%,对应排放标准为81/59g/km,而2018年主流车企燃油车排放在120g/km水平,未来排放每高出1g罚款95欧元,燃油车减排压力巨大。统计数据显示,汽车重量下降10%,燃油消耗下降6%-8%。若总重1.4吨的 B 级车的车体从全钢焊接改为一体压铸 工艺,白车身重量有望从350kg左右下降35%至230kg左右。虽然车身成本预计增加1200元,但整车重量下降近9%,油耗可下降6%,单车排放从120g/km下降7.2g,按照欧盟新政可少缴纳罚款5290元,是车身钢改铝增加成本的4.4倍。

我们认为到2030年全球车体+车门压铸机系统总投资额1735亿元,未来十年行业市场空间年复合增长率59%。根据中信证券研究部新能源车组的预测,到2030年全球乘用车总销量预计在1亿辆左右,其中新能源车占比预计在40%。我们认为一体压铸工艺在行业渗透周期10-15年,按照上文计算的年产能10万辆车体+车门相对应压铸机+附属设备(压铸岛)投资额4.3亿元,对压铸机系统到2030年市场空间进行敏感性分析。通过分析,我们认为到 2030年一体压铸技术在全球新能源车渗透率70%左右,燃油车领域渗透率20% 的假设比较合理,此时对应压铸机系统总投资额在1735亿。根据龙头企业现有订单分析, 2021年一体压铸相关压铸机系统市场规模在10亿左右。假设未来十年行业增速线性增长,则预计该行业到2030年当年压铸机系统市场规模在650亿元,未来十年复合增长率为59%。若加上汽车座椅结构件压铸需求,则市场空间有望较1735亿元再增加30%。

我们认为到2030年全球压铸模具总投资额363亿元,未来十年行业市场空间 复合增长率为60%。按照上文计算的年产能10万辆车体+车门相对应压铸模具投资额0.9亿元对2030年市场空间进行敏感性分析。同样假设到2030年一体压铸技术在全球新能源车渗透率70%,燃油车领域渗透率20%,此时对应压铸模具总投资额在363亿。预计2021年一体压铸相关模具市场规模在2亿左右。假设未来十年行业增速线性增长,则预计2030年该行业压铸模具市场规模在137亿元,对应未来十年复合增长率为60%。若加上汽车座椅结构件 压铸需求,则市场空间有望较363亿元再增加30%。上述市场空间计算未考虑单线备用模具、车型换代的模具需求以及模具损耗的影响,实际压铸模具市场规模要明显大于计算值。

压铸机大型化带来多领域新增需求

建筑行业采用压铸铝模板替代传统木模板,对压铸机新需求拉动与汽车行业相近。建筑行业钢筋混凝土浇筑需要预先搭建模板,传统木制模板仅能循环 3~4次,废弃后造成大 量建筑垃圾,中国每年1/3的木材消耗于建筑模板领域,造成巨大木材资源消耗。近年来国家大力拖进铝模板替代传统木模板。

2020年住建部《住房和城乡建设部关于推进建筑 垃圾减量化的指导意见》中强调推广绿色施工:“提高临时设施和周转材料的重复利用率。 施工现场办公用房、宿舍、围挡、大门、工具棚、安全防护栏杆等推广采用重复利用率高 的标准化设施。鼓励采用工具式脚手架和模板支撑体系,推广应用铝模板、金属防护网、 金属通道板、拼装式道路板等周转材料。鼓励施工单位在一定区域范围内统筹临时设施和周转材料的调配。”铝合金模板具有重复利用次数多(100次以上)、重量轻、耐腐蚀、浇 筑表面优良等优点,是目前建筑行业主要的木模板替代方式。铝模板因尺寸较大(长度大于500mm)过去因没有大尺寸成型的压铸机,传统铝模板制造工艺以钣金折弯焊接为主, 成本较高。一体压铸技术带来压铸机大型化趋势,采用压铸工艺制造建筑铝模板成本低于 钣金折弯焊接工艺。因建筑行业年产值高于汽车行业,我们预计建筑行业对压铸机需求与车身结构件市场为同一量级。未来随着建筑铝模板替代木模板,铝模板需求有望成为继车身结构件一体压铸后,开辟大型压铸机另一大增长空间。

5G基站外壳、重卡发动机变速箱壳体减重是近期大型压铸机需求重点。传统4G基站外壳采用钣金折弯工艺生产,5G基站发热量大,需要在外壳添加散热翅片,仍然采用 钣金焊接工艺成本过高。改用大型压铸机压铸5G基站外壳具备更好的经济性,5G成为拉动大型压铸机需求重要领域。商用车发动机和变速箱壳体过去为铸铁材质,目前重卡等商 用车减重成为行业趋势,采用铝合金替代铸铁制造发动机和变速箱壳体成为行业趋势。因重卡发动机、变速箱尺寸较大,重卡动力件外壳铝替代钢将有效拉动大型压铸机需求。

压铸机大型化后将具备在更多领域替代钣金焊接工艺的潜力。相同尺寸的结构件,铝合金一体压铸工艺成本低于铝制钣金焊接工艺,略高于钢制焊接工艺。因此对于结构不太 复杂,但因尺寸较大无法用压铸技术实现、而采用铝制钣金焊接工艺的产品结构件,在压铸机大型化后绝大部分都有改为压铸工艺生产的潜力,如高铁部分结构件、扶梯端头结构 件、部分飞机结构件、家具结构件、围栏、门窗、遮阳罩、路灯等。而钢制结构件产品改 为铝压铸工艺虽然会增加部分成本,但如果考虑因减重而降低能耗功效,从而降低全生命周期成本,则也有望改为铝压铸工艺,如商用车车体、磁悬浮车体结构件、无人机和直升机结构件、挖掘机上装结构件、电动自行车摩托车结构件等。

25.72万

25.72万

25.97万

25.97万

9622

9622

1.77万

1.77万

1.44万

1.44万

1.16万

1.16万

1.45万

1.45万

1.51万

1.51万

1.45万

1.45万

1.95万

1.95万

1.63万

1.63万

1.03万

1.03万

1.31万

1.31万

1.43万

1.43万

7688

7688

1.19万

1.19万

1.22万

1.22万

1.33万

1.33万

7862

7862

6879

6879

567

567

228

228

178

178