近日,广东鸿图科技股份有限公司迎来中金公司、东吴证券等在内的46家机构参与其中的调研活动。本次调研聚焦公司经营业绩、市场布局等多个关键领域,全面展示公司经营现状与未来规划。

2024年,广东鸿图实现营业收入80.52亿元,同比增长5.76%;归母净利润4.15亿元,同比减少1.79%。这一业绩变动主要受客户降价、原材料上涨及新产能投入影响,若剔除广州鸿图、天津鸿图新扩产项目,归母净利润同比增长3.92%。2025年一季度,公司营业收入达20.99亿元,同比增长19.06%,但归母净利润为4513万元,同比下滑32.04%。收入增长得益于国内自主品牌客户销量提升,而利润下滑主因原材料成本上升。

公司近年来市场结构有所调整,自主品牌收入占比上升,合资品牌和出口业务占比下降。由于国内汽车市场竞争激烈,车企降价压力传导至供应商,毛利率承压下滑,客户结构变化及原材料成本上涨也促使毛利率逐年降低。

面对增收不增利的局面,公司认为当前压铸行业竞争激烈,处于淘汰赛阶段,毛利率低属正常。随着低产能、低技术含量企业被淘汰,行业集中度提升,毛利率有望回归。公司将调整市场策略,提升经营效率与发展质量。

在海外建厂规划上,公司积极推进压铸及内外饰业务海外产能布局,对东南亚、北美等地进行研究分析,具体方案将根据国际政治经济形势进一步论证。海外业务收入占比约18%,加征关税影响方面,公司通过多种方式缓解不利影响。

在镁合金业务方面,公司曾涉足相关产品,因主机厂应用渗透率低暂停,目前随着主机厂尝试,公司重新布局并掌握一定工艺技术。

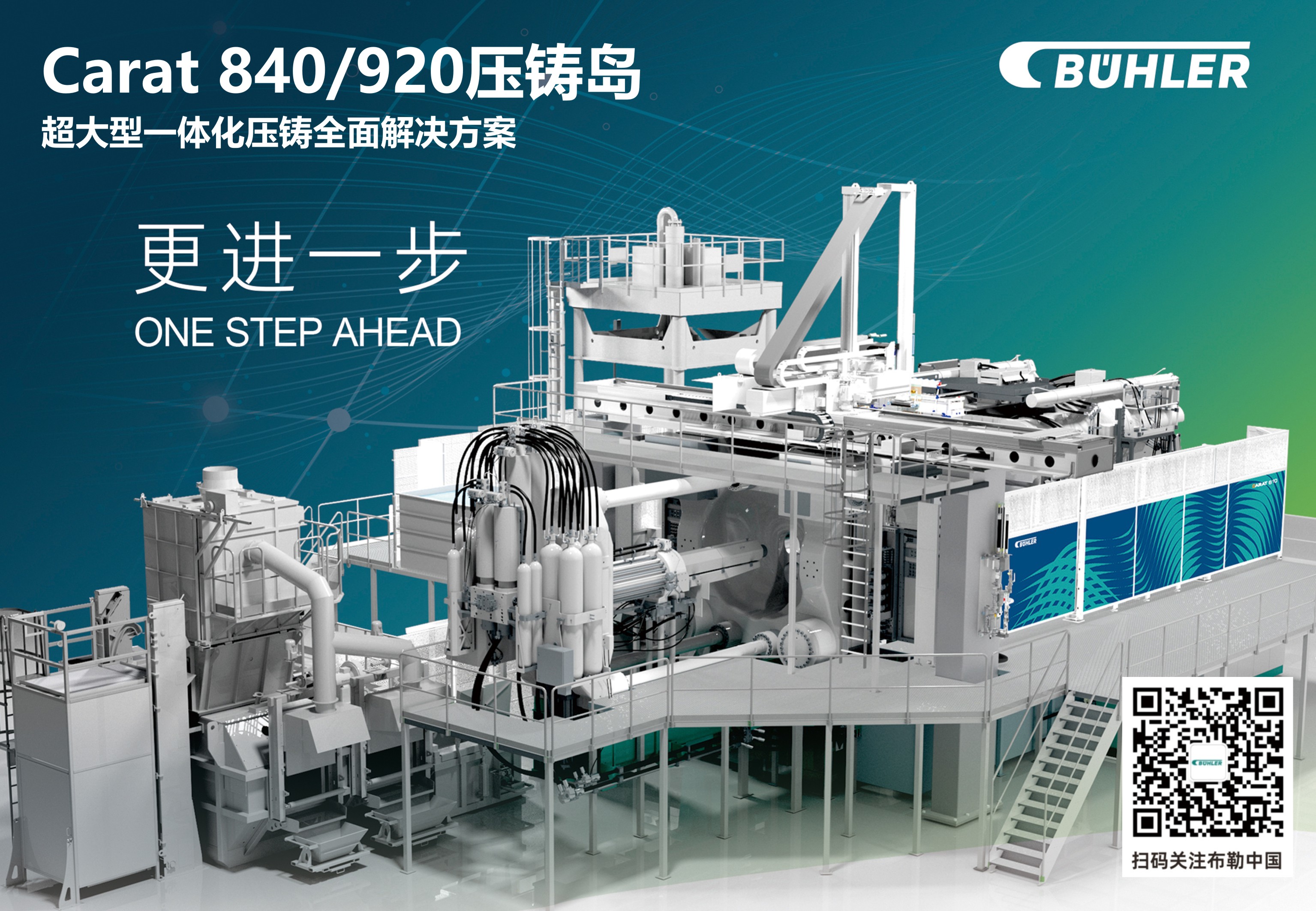

大型压铸机方面,广州工厂现有4台(套)大型压铸机,产能利用率逐步提高,今年将根据生产销售情况新增1 - 2台。对于压铸一体化发展,公司认为其能提升汽车生产效率、轻量化程度并节约成本,国内众多主机厂积极尝试,未来市场渗透率将逐步提升。

低空经济领域,公司已获得小鹏汇天及农用无人机项目定点,并对低空经济、具身智能机器人等新兴领域开展研究,等待业务上量切入新赛道。

24.33万

24.33万

24.53万

24.53万

9442

9442

1.74万

1.74万

1.29万

1.29万

1.08万

1.08万

1.43万

1.43万

1.47万

1.47万

1.41万

1.41万

1.89万

1.89万

1.58万

1.58万

1.01万

1.01万

1.29万

1.29万

1.37万

1.37万

7154

7154

1.17万

1.17万

1.19万

1.19万

1.26万

1.26万

7457

7457

6473

6473

174

174