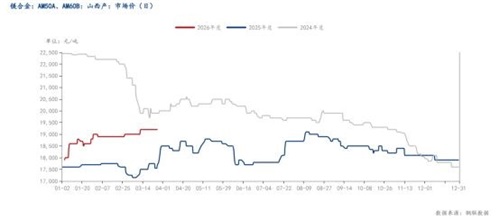

据Mysteel最新报告称,2026年第一季度,中国镁合金市场价格整体呈现显著的结构性上涨趋势,整体价格重心稳步上移。根据Mysteel日度市场价,镁合金价格在三个月内经历了从低位企稳、中期加速上行、至月末高位盘整的三阶段演进。该走势不仅反映了成本端的刚性支撑,也体现了下游需求结构变化与区域供需格局的动态调整。

2026年1月初,AM60B市场价处于18600–18900元/吨区间,至1月中旬,均价已攀升至19000元/吨,累计涨幅超5%。进入2月,价格进一步巩固上行趋势,至3月末,AM60B主流出厂价稳定在19400–19600元/吨区间,较1月初上涨幅度超过8.5%。进入3月,价格进入高位盘整与小幅冲高阶段。

2026年一季度AM60B价格呈现“V型反转后持续上行”态势,累计涨幅超1000元/吨,显著高于同期铝、锌等主要关联金属的波动幅度,显示出镁合金在轻量化材料赛道中独立于基本金属周期的“结构性溢价”特征。

在需求端,2026年初,镁合金订单结构调整,1月电动两轮车头部企业订单量环比增长25%,单月消耗AM60B超1.2万吨,占全国消费量的35%。新能源汽车市场1季度特斯拉、比亚迪、蔚来等企业新增镁合金订单超8000吨。为市场提供了需求增量的向好预期。

2026年第一季度,尽管国内新能源汽车销量环比下滑67%,同比下滑38%,但镁合金在汽车领域的应用需求展现出较强的韧性,订单总量并未出现明显萎缩,反而相关政策落地而保持增长。整体来看,汽车领域的压铸订单受到其自身结构设计、模具构建等环节的限制,叠加市场价格高位,终端厂家考虑自身利益等多重因素影响下,项目进度及需求释放节奏要比预期中的稍慢。

虽然电动自行车新国标强制要求限塑减重,理论上为镁合金创造了巨大市场空间,但实际应用情况与预期仍存在明显差距。节后归来,随着两轮电动车应用镁合金反馈出成本增加、市场接受度有限等问题,两轮电动车对镁合金的相关订单锐减。截至2026年第一季度,镁合金在两轮电动车领域的渗透率仅为28%,远低于政策预期的30%以上,且部分头部企业(如雅迪)销量同比下滑30%。

目前行业平均单车镁合金用量稳定在3.2-4.5kg,若以2025年预期计算,理论需求应达22.5万吨,但当前市场实际需求与预期存在约8.5万吨的差距。

镁合金市场后市综合考虑成本支撑、需求释放、政策红利及宏观环境等因素,叠加镁铝价比创历史新低的经济优势。2026年二季度镁合金价格有望维持震荡上行态势,有望向20000元/吨试探,预计二季度核心价位有望突破19500元/吨,全年价格中枢将稳步上移。

分享我们:

点击右上角“…”按钮:分享到朋友圈,

或者:发送给朋友。让您的朋友也一起分享。

关注我们:

1.点击右上角“…”按钮,选择查看官方账号,点击关注。

2.在添加朋友圈中搜索微信公众号:压铸实践

3.扫一扫下面二维码,点击关注。

4.长按二维码识别,更多精彩内容,关注《中国压铸》杂志微信公众平台。

5.《中国压铸》杂志网-www.dcm888.com