5.车用铝合金市场预测

5.1 市场容量预测

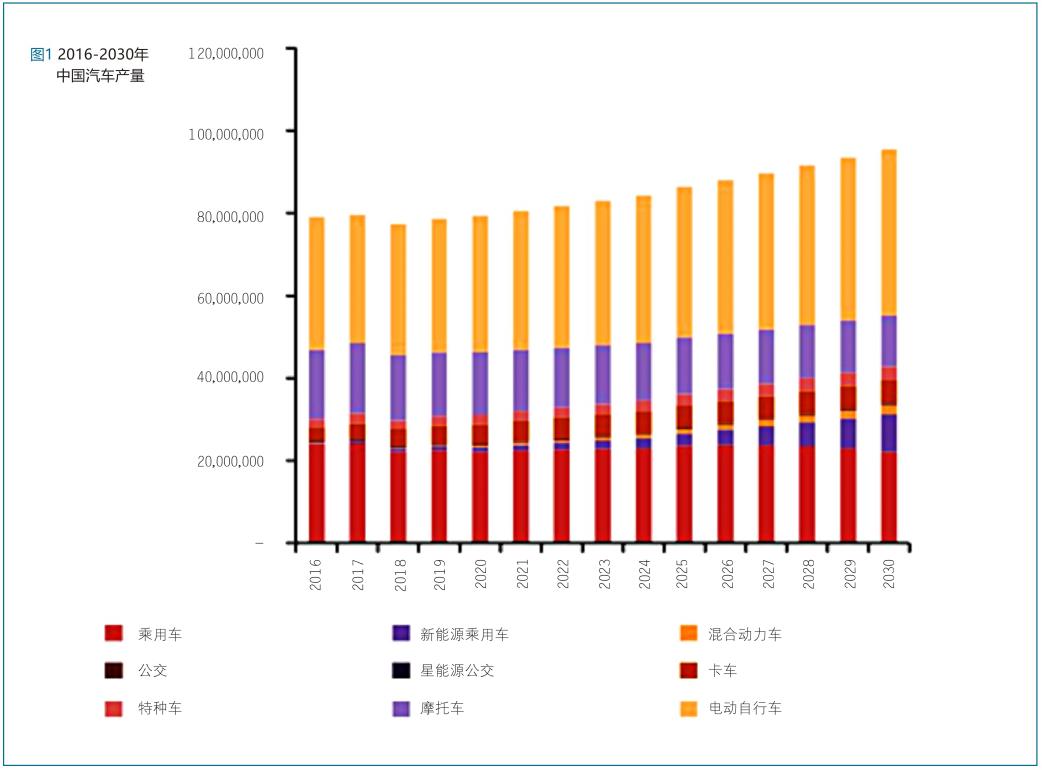

2018 年中国汽车工业将消耗384万吨铝,其中72%被乘用车消耗。预测到2030年,铝的总消费量将以8.9%的复合年增长率增长,并达到1073万吨。包括乘用车,公共汽车和电动自行车在内的新能源汽车将占 总铝消费量的34%,即370万吨。

乘用车是铝的主要市场领域,2017年估计消耗量为280万吨,占总量的74%。由于中国经济放缓,2018年乘用车总产量下降6.6%,导致3.6%乘用车的铝用量下降。但是,新能源乘用车的产量大幅增加2018年 增长了75%,主要是由于对电动汽车的强劲需求。中国新能源汽车的铝消费量增长了96%,从2017年的5.64吨增长到2018年的9.89吨。在政府强制性的节能政策和排放支持下减排目标,看好新能源汽车行业的 前景,预测该新能源汽车铝的使用比例将从目前的3.8%增长到2030年的29.4%。

再生铝主要用于制造发动机、变速箱和其他小型铸件。由于对质量的更高要求,车轮主要由一次铸造制 成。受燃油汽车产量下降的影响,预测汽车行业使用的再生铝的比例将从2018年的53%下降到2030年的38%。随着产量的增加,预计新能源汽车中再生铝使用量将会增加,主要用于底盘和悬架以及传动系统中。在2018年,估计汽车和摩托车行业总共使用203万吨的再生铝,占二次金属总产量的32%。随着未来铝用 量的增长,预测2030年回收铝的用量将增加到400万吨,约占总产量的35%。

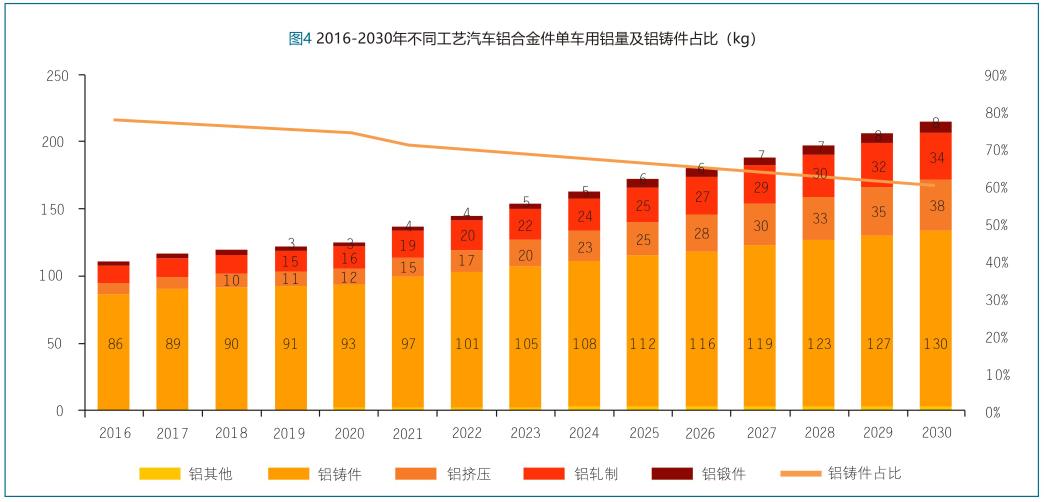

受我国新型冠型病毒的影响,基于2019年汽车比较低迷的行情,预计我国单车消耗不同类型的铝合金 保持2019年同样的增长。预测2016年到2030年单车用铝量从110kg 到214kg,年均复合增速为5.24%;2016年到2030年铝铸件从86kg到130kg,年均复合增速为3.23%,铝铸件占比的年均复合增速为-1.91%。

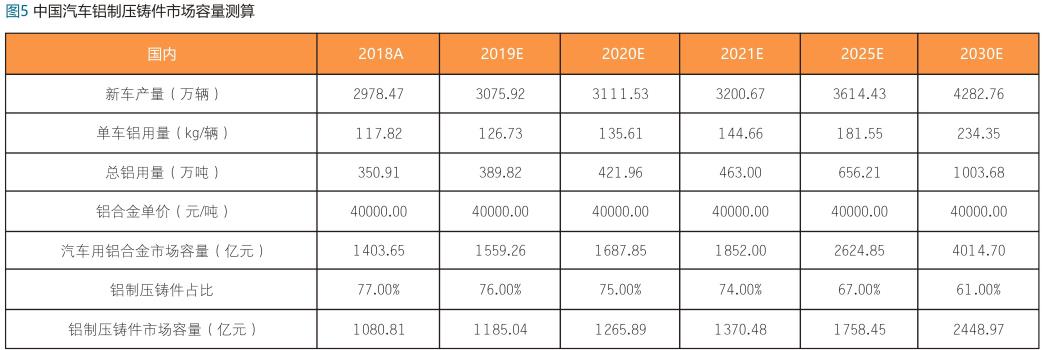

根据国际铝业协会预测的新车产量(含:乘用车、货车、客车和特种车)、总铝用量、铝制压铸件占比, 假设铝合金单价4万元/吨,计算出2018年单车用铝量为118kg,汽车铝制压铸件市场容量为1080.81亿元。预计2030年单车用铝量达到234.35kg,对应的压铸件占比为61%,铝制压铸件市场容量为2448.97亿元, 年复合增长率7%。

5.2 市场集中度

从全球范围而言,压铸行业是充分竞争的行业。发达国家的压铸企业经营历史长,单个企业的规模较大, 专业化程度较高,在技术、装备和客户资源等方面具有较强优势。国际上具有代表性的汽车压铸件生产企业 主要有墨西哥 NEMAK、日本 RYOBI 株式会社、瑞士 DGS 公司等。

目前国内压铸行业的集中度较低,我国现有压铸企业暨压铸相关联企业约有12,000余家,其中生产压 铸件的企业约占70%以上,企业主要分布在广东、江苏、重庆等地,规模大、专业化的企业大部分集中在珠 江三角洲和长江三角洲地区,且大型压铸企业占比仅为10%左右。国内主要的汽车精密压铸件生产厂商有广 东鸿图、鸿特精密、爱柯迪、旭升股份、文灿股份等。

全球领先铝合金压铸企业主要集中在欧美日等汽车发达工业国家。国际上规模领先的企业包括有:墨西 哥 NEMAK(诺玛科),日本 RYOBI(利优比),日本 AHRESTY(阿雷斯提),瑞士 GEORG FISHER(费 歇尔),DSG,德国 PIERBURG 等公司。2018财年,NEMAK 销售收入折合人民币314亿元,RYOBI 销售 收入折合人民币 248亿元, GEORG FISHER 压铸业务销售收入折合人民币106亿元, AHRESTY 销售收 入折合人民币80亿元。

全球铝合金压铸市场集中度较高,龙头企业的市场份额高于中国企业。根据我们的测算,2018年全球 汽车用铝合金市场规模约3821 亿人民币。NEMAK、 RYOBI、GEORG FISHER、AHRESTY 四家企业的市 场份额分别为8.24%、6.50%、2.78%、2.09%。